央行公布10月金融数据显示,10月新增社融6189亿元,同比少增1185亿元;M2持平在8.4%;10月人民币贷款增加6613亿元,同比少增357亿元。

其中新增信贷低于去年同期,居民和非金融企业部门均少增,非银金融机构信贷同比多增1391亿,是今年以来的次高点,显示实体需求依然较弱。受此影响,10月新增社融6189亿,同比少增1185亿,社融存量增速回落至10.7%。

机构分析认为,10月金融数据只是从8月和9月的显著扩张特征回到正常,整体依然稳定。而居民中长贷相对稳定、企业中长贷持续改善、广义货币增速平稳,都预示着经济仍有望企稳。

10月金融数据不及预期

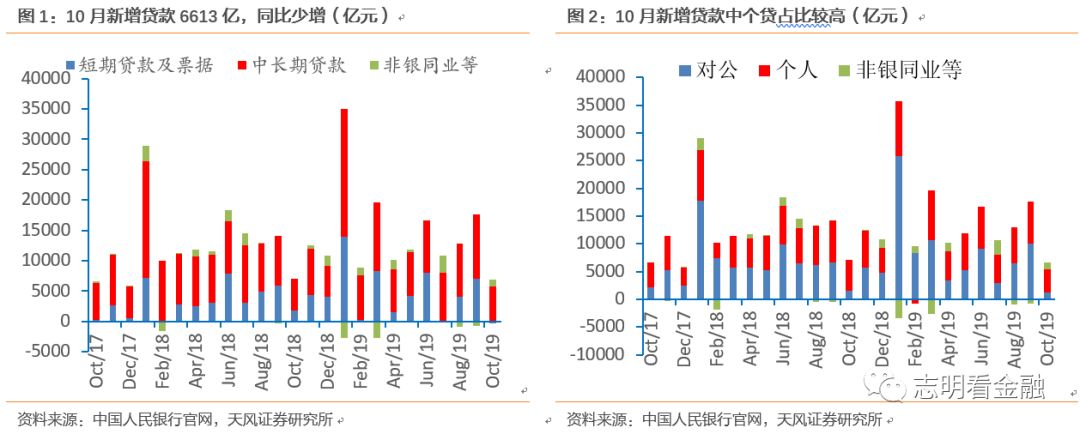

1、10月信贷数据相对低迷

10月新增贷款6613亿(18年同期6970亿,9月1.69万亿),同比及环比均少增,低于市场预期。

天风证券指出,10月新增贷款数据较低迷,主要是1)每年第四季度银行信贷投放动力下降,放慢投放节奏,为下一年开门红投放做项目储备;2)季节性因素。10月因国庆节,工作日少于正常月份;3)企业信贷需求一般;4)9月新增贷款达1.69万亿,LPR制度改革等导致部分投放前置之影响。

2、10月社融数据低迷

10月社融仅6189亿(18年同期7374亿,9月2.27万亿),环比与同比均少增。

天风证券认为,社融低于预期来自信贷与表外融资少增,10月对实体经济RMB贷款仅5470亿,表外融资降幅有所扩大。此外,专项债发行基本结束,10月专项债净融资-200亿。

天风证券预计,10月社融仅6189亿,同比少增,使得社融增速环比下降0.1个百分点至10.7%。考虑到逆周期调节力度加大,Q4或提前发行小部分专项债,预计19Q4社融增速稳中微降。

货币政策或更加中性

上周末,统计局公布数据显示,10月CPI增速在猪肉价格推动下达到3.8%,超出市场预期,同时,PPI增速在企业补库存,减税降费政策共振下,年底可能止跌回升,将会改变市场关于PPI通缩的逻辑。机构预计,在四季度CPI增速依然还存在上涨压力的背景下,物价涨幅将短期高居不下,不排除货币政策会更加中性。

广发证券认为,客观看待金融数据,10月数据只是从8月和9月的显著扩张特征回到正常,目前尚无货币供给收缩的迹象。在通胀中枢逐步抬升的背景下,预计“中性货币、偏宽财政”的组合将会是下一阶段的政策导向。

当前特点是“增长有压力、通缩不典型、猪肉偏高、房价可控”。广发证券预计,随着通胀走高,货币政策可能会趋于中性,或者更偏一些支持中小企业的结构性政策工具。与此同时,在基建尚在低位的背景下,可能会有偏积极的财政政策继续推动基建中枢修复,对冲外部环境不确定性,以确保2020年的增长率大致在合理区间。

银河证券预计货币政策后续会持续维持宽松态势。为了实现2020年既定的经济社会发展目标,目前到明年的经济增长仍然是重要的决策考量,因此预计房地产调控会更加落实一城一策、因地制宜的安排。唯有如此,才能促使经济的磨底能够拥有一个良好的货币环境和需求修复的逻辑基础。

恒大研究院任泽平指出,当前CPI和PPI走势空前分化,货币政策、财政政策、改革政策应关注主要矛盾、协同发力,加强逆周期调节,增加政策协同性。货币政策方面,人民银行近期调降MLF利率,8月以来累计三次降息,累计幅度已达16BP。下一阶段应继续根据经济增长和物价情况适时适度逆周期调节,该降息降息,该降准降准。同时要注意疏通货币政策的传导路径,确保货币政策能充分、有效的传导到实体经济。尽管当前出现了经济增速下、CPI上涨的情况,但政策上不宜将这一情况定义为“滞胀”,主要原因一是当前只是猪肉价格引起的结构性通胀,并非滞胀环境下全面通胀,二是国际上治理滞胀的主要政策手段是紧缩货币,而当前我国主要面临的通缩风险,如果采用货币紧缩将进一步恶化企业经营盈利,加大就业风险。

市场大概率延续震荡

长城证券认为,近期调整的主要原因是市场情绪的反映,而影响市场情绪的主要原因是“通胀”预期加强。CPI 方面,猪价助推10月份CPI 同比上涨3.8%,CPI 连续两个月运行在“3%时代”,市场可能对于“通胀”或者说“类滞胀”的预期有所加强。

其他抑制市场情绪的因素还有 10月社融数据环比大幅减少、近期IPO 供给加大、解禁市值增加等。长城证券认为在市场情绪的影响下,市场短期内可能有所震荡调整。但是随着“通胀预期”和逐渐消化,市场情绪逐渐修复,后续市场依然存在反弹机会。

方正证券表示,CPI 上行加速,PPI 下行速率不改,对于经济类滞胀担忧,市场对货币政策预期降低,加之市场扩容节奏加大,阶段性供需失衡,周一大盘震荡走低,走出大幅调整走势。但受猪肉价格推动 CPI 加速上行影响,涨价因素的存在,昨畜牧业及消费板块走势强于大盘,PPI 的加速回落,加之对于未来经济能否出现通缩忧虑,高新技术及制造业板块跌幅居前,科创板更是大幅回落,市场结构分化明显。

华融证券指出,我国的资本市场借鉴海外成熟资本市场不断深化改革,快速地向着更成熟的中国特色市场体探索迈进,未来,A 股将越来越成熟,也将越来越市场化。但 10 月社融再次减速显示货币政策并未执行有持续性的宽松政策,短期内存量博弈的现象或将延续,市场大概率延续震荡,建议投资者保持乐观谨慎,利用调整,耐心布局。