中国钢铁行业的去产能,给了兴合控股一口喘息的机会。

据智通财经APP获悉,马来西亚的黑色废金属贸易公司兴合控股有限公司已于近日向港交所递交了招股说明书,申请主板上市,申万宏源(000166,股吧)为独家保荐人。

在2016年以前,中国钢铁市场过剩的产能占领了东南亚出口市场,作为黑色废金属贸易商,兴合控股的业绩和整个马来西亚钢铁市场价格一起跌入谷底。但在2016年中国进行供给侧改革以消减钢铁过剩产能后,这家黑色废金属贸易商带着翻了一倍的业绩叩响了港交所的大门。

黑色废金属主要来源于建筑材料、汽车、家用电器等制造中剩下的废金属材料,可进一步处理为生产新钢材的原材料。而兴合控股的业务就是在马来西亚建立全国性废料供应商基站,并采购可回收再用的黑色废金属,再出售给炼钢厂。

虽然这项业务看起来门槛不高,但也不是所有公司都能成为被认可的废金属供应商。在马来西亚,为了避免行业竞争过于激烈,炼钢厂通常指定三至四名大型供应商作为其认可的综合联系点,而未被列入炼钢厂认可名单的供应商则需通过认可的供应商进行买卖。目前,约有23间废金属供应商受到认可,并服务于马来西亚7家炼钢公司。兴合控股就是其中的一家。

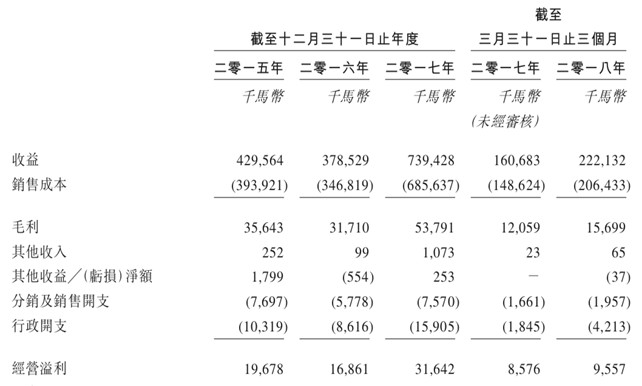

据招股书资料,截至2017年,兴合控股在马来西亚黑色废金属行业名列首位,市场份额为20.8%。此外,弗若斯特沙利文预计,马来西亚的粗钢产量于2018年至2022年,将以年复合增长率10.2%的速度增长。跨过了2016年的业绩低谷后,在行业的高增长及高市场份额的合力作用下,兴合控股2017年业绩呈现了爆发式的增长。

据招股书数据,兴合控股的营收于2016年经历了小幅下滑,同比跌幅约12%。但在2017年,其营收和净利润几乎实现了翻倍,而今年上半年仍然延续了增长势头,较去年同期增长近40%。

不过,兴合控股市场龙头的地位却是靠其大客户“给予”的。智通财经APP获悉,在过去三年中,兴合控股来自其最大客户Lion Companies的销售收入分别占其总收入的81.0%、82.2%及84.0%;而其来自五大客户的收入分别占比98.7%、95.3%及97.2%。

由此可以看出,尽管兴合控股主营业务市场前景较为广阔,但其过于依赖大客户也成了一项较大的风险。据招股书,兴合控股与Lion Companies没有订立任何具法律约束力的长期协议,Lion Companies也没有责任以任何方式继续按相同水平或增加采购。

兴合控股在招股书中也坦言,因为其收入的大部分来自Lion Companies应占销量,Lion Companies对黑色废金属需求的任何轻微减少或Lion Companies有财务困难,都可能对兴合控股的业务、财务状况及经营业绩造成不利影响。

此外,兴合控股业务运营及发展所需的运营资金,也依赖于Lion Companies是否能按时结付前者的贸易应收帐款。也就是说,一旦Lion Companies的资金链出现了问题,兴合控股也会跟着一起遭殃。

不过,鉴于兴合控股已与Lion Companies保持了逾8年的业务关系,且兴合控股也认为与后者能继续保持稳定的业务关系,这颗不定时炸弹或许不会那么容易爆炸。但在拓展出新的客户渠道、降低对Lion Companies的依赖之前,兴合控股仍有很长的路要走。