桂林生活网--桂林晚报 记者吴思思 10月16日,阿里巴巴联合信美人寿在支付宝平台上推出了重大疾病互助计划――“相互保“上线以来,就一直成为了整个保险界的热门话题之一。借助支付宝的流量优势和产品的创新形式,很快就成为了热门焦点,而无需缴费0元即可加入的条件,也让很多此前并没有购买过保险的人跃跃欲试。

大病保险、商业重疾险,在如今越来越完善的医疗保障网络下,互联网保险的“相互保“究竟能够发挥什么作用?又将会给人们的医疗健康之路带来什么影响?

突然爆火的“相互保”

打出 “0元加入,先享保障;一人生病,众人均摊”宣传口号的“相互保”,作为支付宝上的一项全新健康保障服务,自上个月推出以来就一直受到关注。

从支付宝界面搜索蚂蚁保险,点进去就会主动弹出相互保的加入页面。当13日记者再次点击进去,页面显示已经有1800万人参加,数字每秒钟都在跳动增加。

实际上,相互保类似于市面上重疾险的衍生产品,而它的低门槛显然是走红的主要原因。产品介绍上显示,年龄不超过60岁,并且芝麻分超过650分的蚂蚁会员,无需缴费即可加入,并获得包括恶性肿瘤在内的100种大病保障。一旦出险,可享受到覆盖100种重疾的保障金,39周岁以下30万元,40-59周岁10万元。加入“相互保”的成员,只有在其他成员患病时,才会参与分摊理赔费用。

除了支付宝这个大型流量平台作为支撑外,“0费用”成了相互保吸引众多用户的主要原因。

“之前也没有购买过商业保险,但一直想买重疾险的,主要还是觉得投入太多,门槛太高了,而且产品也多种多样,选择困难。这个产品好像还比较灵活一些。”今年30岁的吴婧告诉记者。而与她有类似情况的用户不在少数,据蚂蚁保险的最新调研显示,62.5%的调查用户表示在加入“相互保”前,没有购买过商业健康保障。

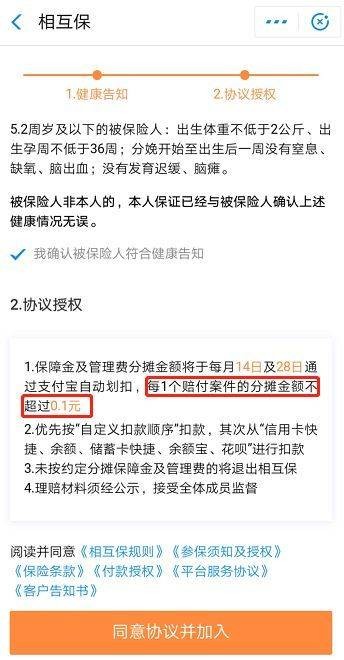

在理赔方面,相互保每月会进行两次公示、两次分摊。公式日将会对期间发生的确诊赔案在适度隐藏相关敏感信息的前提下,给予公示并接受异议申述。而公示无异议后,所有赔偿案的产生的保障金,以及规定个给出的10%管理费,会在分摊日由所有用户进行均摊。

浙江衢州童前村:算好“花经济”这本账")