我曾讲过一个关于跨境电商行业生态循环的笑话:

做货的不如卖货的,卖货的不如搬货的,搬货的不如搬钱的,搬钱的不如搬数据的,搬数据的不如设计系统的,设计系统的不如制定游戏规则的,制定游戏规则的却离不开做货的。

跨境电商搬钱这个问题,很长时间内行业关注点只停留在降低费率、加快周转这两个简单粗暴问题。

事实上跨境电商已经在全球范围内被政府和监管部门重视和支持,行业越来越需要规范经营,卖家也不再只停留在只做卖家。我们身边出现了不少优秀跨境企业。跨境电商除了商品流、物流之外最重要的资金流,很多卖家没认真地分析过它对自己直接利益和间接利益。

阿米将用六篇观察稿分析跨境电商生态支付六个趋势,以及这些趋势对跨境电商行业的影响和机遇。

本篇为:跨境支付无现金世界与PSD-2支付服务指令无限可能

一、跨境支付风起了

数字化彻底地改造我们的现代世界。人和商品越来越数字化,我们已经离不开数字化和智能终端带来的各种便捷,和争端。

比如热炒电影「头号玩家」「银翼杀手2049」带来关于虚拟线上角色和现实世界交融讨论,比如Facebook作为工具关于用户隐私数据商品化和其在新零售下的精准营销威力之间的争议,比如我们很多卖家被越来越重备货铺货模式挤占的现金运营压力和不断渴望扩大份额之间的矛盾,我们已经看到太多关于数字化下无论作为日常消费者还是跨境电商从业者被挟裹而奔跑现象。

数字时代的跨境支付深深渗透到中国与全球商贸交往脉络中。

4月11日中国人民银行行长易纲,在博鳌亚洲论坛2018年年会上公布了中国金融业对外开放的具体措施和时间表,未来几个月中国将落实6项金融业开放措施。到今年年底以前中国还将落实五项措施,进一步扩大金融开放,包括鼓励在信托、金融租赁、汽车金融、货币经纪、消费金融等银行业金融领域引入外资。

而据中国人民银行最新信息,有超过200家中国企业取得了第三方支付牌照业务,从2017年中旬开始,越来越多的第三方支付公司启动了有关跨境电商相关的项目。

跨境电商支付风吹起来了。

二、为什么跨境电商卖家需要关注跨境支付风?

据观察,不同阶段卖家对跨境电商金融支付有着截然不同的观感。

初级入门卖家「自己初创/上班族开小号」,属于对费用价格敏感用户,关注要点分别为:

1、费用经济实惠2、用户操作友好、3、整体稳定/合规/品牌、4、技术系统完善

新入门壕卖家「如工厂品牌国内电商卖家」,属于对整体服务质量敏感用户,关注要点分别为:

1、费用经济实惠、2、整体稳定/合规/品牌3、用户操作友好4、技术系统完善

而我称其为跨境电商企业用户,如大家很多耳熟能详的著名企业,关注点又有些不同:

1、综合费率和成本的平衡2、合规稳定和灵活程度3、技术支持完善和开发能力

C端的消费者、B端的跨境电商卖家/服务商,跨境电商金融服务公司,他们在跨境电商金融支付中角色有什么新变化?各自的利益/利润/成本/效率是怎么样实现、核算和优化?尤其是跨境电商在过去1年间分别遇到了欧盟VAT、亚马逊美国站销售税风波,还有从去年开始全球征税就已经开始蔓延,目前已有101个国家加入CRS(Common Reporting Standard)框架和体系,中国已承诺加入CRS并于2017年1月实施新的开户程序尽调,2018年开始第一次数据交换,中国CRS的进程在有序推进,各大银行纷纷发布公告要求存量非居民客户,从柜面或手机银行端等签署税收居民身份声明文件。跨境电商卖家的全球资金结算和管理,史无前例的变得那么严峻和迫切。

无论你是初级入门卖家。还是新入门壕卖家,或者是跨境电商企业主,都应该关心你的资金,无论是为了提高效率,降低成本,还是提高速度,你的钱都跟这股风息息相关。

本文部分图文资料参考自外媒资料,纯粹作为英文翻译学术使用,不代表本人、本公众号『跨境阿米』任何立场,如有错漏请联系所长阿米「微信号:chengguiliang1979」处理,转载不得删除本公告。

三、「无现金世界」的无限可能

「从现金到卡片」是我们整个跨境支付的流程中多年以来一直在讨论的目标,卖家目前在国内大多是要么把资金停留在像香港这样的中转区,或者通过跨境支付公司账户/银行实体卡进行跨境提现使用,要么使用灰色通道进行资金调拨。中间所产生的各种成本其实都是因为我们需要不同节点进行资金处理。

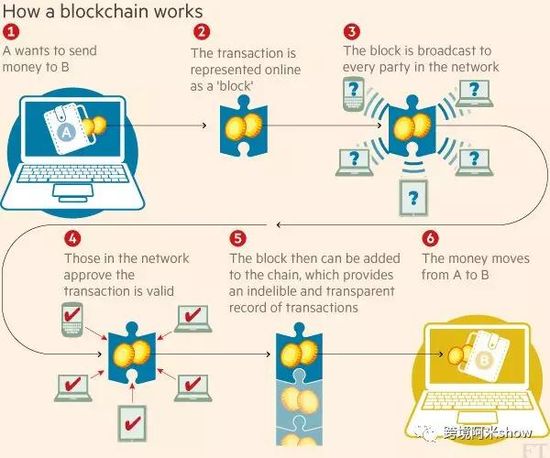

区块链技术/比特币等技术和新型虚拟支付货币的爆发,改变了我们对跨境电商支付应用也将有可能降低我们的成本和改善效率。

下图简单描述跨境支付中区块链技术应用。

「图片来源:Financial Times」

简单归纳,区块链技术在分布式记账技术在底层实现了不同支付机构之间的信息交互方式和数据纪录方式,有望提高整体的结算速度和效率。

大多媒体处于各种原因关注比特币在投资市场中不同「故事」中的风控问题。但区块链技术有别于比特币,它有着更多的可能性,尤其是其在分布式记账技术Distributed Ledger Technology(DLT)上的应用。

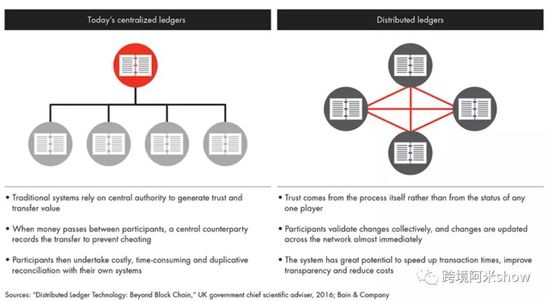

维基百科Wikipedia描述分布式记账技术Distributed Ledger Technology(DLT):

“a consensus of replicated,shared,and synchronized digital data geographically spread across multiple sites,countries,or institutions.There is no central administrator or centralized data storage.”

简单翻译:「分布式记账技术指的是在多站点、国家或者机构进行物理间的电子数据复制、分享、同步的一致性技术」

上诉两张图简要地分析对比了目前的集中式记账同步技术和分布式记账技术在架构上的优缺点。

集中式记账需要依赖中央处理节点进行权威信任背书和价值转移,当资金从不同的用户间进行调拨时,处理中心进行转账纪录数据,用户需要支付相应的费用成本、时间成本。

分布式记账则恰好相反,所有的数据的读写复制都是同时在同一个区块系统里面被认证的可信伙伴同时同步、复制。如果该链条中某个认证用户进行数据更改,则整个网络中所有认证用户中的数据也同时同步更改。这正是分布式记账的最大魅力:时效改善、信息透明和整体成本的降低。

尽管有着各种关于虚拟货币和分布式记账技术在长期实践内应用的疑问。但不可否认的是,区块链技术已经或者即将越来多被应用在跨境支付的底层技术中。

关键的是,集中式处理技术和分布式记账并不是对立的:分布式记账技术成熟应用以前,不同的区块链之间进行信息的同步和应用,都需要中央节点进行处理和同步,整个的支付生态最终是会形成完全混沌状态的有序,还是有序状态下的混沌,这是两个不同时间节点完全不同状态的产物。

这些新的技术都在不断阐释和支持「无现金世界」在现实中的应用与改善。

对于跨境电商卖家而言,新技术的应用将有助服务商提升效率降低我们资金处理成本和提高周转速度,钱直接在途中就产生了收益。

“无现金社会最吸引人的地方是,必然伴使得生活场景智慧化,而智慧化的生活场景也会反过来加速金融业态的重构。”宝付网络科技跨境电商业务负责人Alan是这样评价的。

在Alan看来,有现金还是无现金,金融的本质上没有改变的。在国内互联网金融各业态中,第三方支付最早产生,也最早获得监管机构的认可,更是一度成为互联网金融爆发式增长的引爆点。

从快捷支付、到扫码支付、再到Amazon Go推出的“买完即走”的自动支付模式创新,货币的电子化程度在一直在层层深入。货币作为一切经济活动的媒介,货币形式的改变必将对经济运行产生深刻影响,并反过来改变金融业务的应用场景和业务模式,某种程度上甚至完成对行业的重构。

四 、欧盟PSD-2支付服务指令意味着什么?

PSD-2支付服务指令,是指欧盟在2015年10月正式通过在2018年1月13日前所有成员国强制生效,为了建立「单一数字市场」无现金社会组织,正式启用了新的支付服务指令模式,旨在更低成本进行资金结算、支付和流转,它指欧盟通过建立新的金融监管框架,减少花费,增加支付的安全性,鼓励新的市场参与者,创新新型移动和网络支付方法的一系列政策法规、监管要求、技术规范综合战略。

关于欧盟的「单一数字市场」战略可以复习阿米在第95篇:4150亿欧元每年欧盟单一数字市场Digital Single Market商机何在?分析

1、PSD-2支付服务指令将更高效、开放和带来更多新商机?

首先我们需要解释一下什么是ASPSPs,AISPs,PISPs和TPPs

这些术语是用于界定对PSD I的适用范围的调整,账户信息服务商(Account Information Service Providers,AISPs)和支付开通服务提供商(Payment Initiation Service Providers,PISPs)在PSD II中也被列入“第三方服务商(Third Party Service Providers、TPPs)。

本来已经很多样化的传统支付服务提供商也因此变得更多元。

2、PSD-2支付服务对资金处理创新的支持 「现金」变成可以从技术上处理的对象

从前支付行业只能处理「账本上的资金」(账本现金指纪录在银行账户上的资金),现在整个跨境支付大门向「现金式资金」开放处理。我们将可以将资金进行更多样的灵活处理。

还记得我在开篇时提及的「做货的不如卖货的,卖货的不如搬货的,搬货的不如搬钱的,搬钱的不如搬数据的,搬数据的不如设计系统的,设计系统的不如制定游戏规则的,制定游戏规则的缺离不开做货的」笑话嘛?

游戏规则的改变将刺激更多新形态商业蓬勃发展,比如PSP「点对点金融服务」、新形态的银行服务、资金跨境结算,新的支付方式也将诞生更高效的商品交易方式,无论是实体商品还是虚拟商品。

单从支付行业看,宝付网络科技跨境电商业务负责人Alan则认为,针对特定交易场景实现无验证式支付,我们在实现自动化订购的目的同时,还要在便捷和安全上面寻找均衡点。此外,正如智能手机作为支付载体,为手机制造企业布局第三方支付带来机遇一样,“万物皆载体”时代的来临将为更多的跨界巨头进入支付行业提供机遇窗口,使得目前看似稳固的市场竞争格局又有望再次重塑。

对于新技术与旧业态的冲突与合作,Allan补充道:

“站在从业者的角度,这主要是一个资源与利益的重新分配问题。大家都在争的,无非是在未来的行业格局中,谁的份额大一些,谁的利益多一些。而站在监管层来看,更多的则是一个效率与安全的问题,新技术通常会提升行业效率,政策是欢迎的,但也会再带来很多不确定性,如对现有模式的冲击可能会产生安全的问题,需要综合考量,既要预防系统性风险的发生,又不能因监管因素而削弱本国金融科技企业的国际竞争力。”

五、欧盟PSD-2支付服务指令对跨境电商卖家直接影响

这里牵涉很多专业术语的解释,我就不展开分析。对跨境电商卖家而言,有两点是相关的:

1、欧盟范围内甚至不久将来如GDPR这样基于欧盟却影响全球一样在全球范围内跨境结算的费率将进一步降低

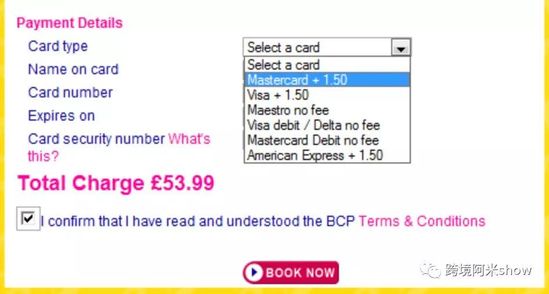

根据PSD II新规定第65条,交易费用最高不得超过0.3%、借记费用不超过0.2%,“收付双方对费用进行分担(被提倡)是最有效率的机制,因为这让支付过程更快捷和容易。”该项条款还鼓励对支付处理服务收取月费的商业模式。目前按每笔进行收费的模式有望在不久的未来逐步演变为月费模式,这将直接降低商家的金融成本。

与欧盟国家间进行资金转移,上面的截图将成为历史,根据PSD-2法规附加费用将不久被正式禁止。

(资料来源:itsecurityexpert.co.uk)

2、欧盟范围内资金的处理方式和资金可以产出收益的方式将更多样。

借记卡、信用卡以及现金账户的收费业务已经受到“纯网络银行”的威胁,跨境金融支付公司将为用户/跨境电商商家开发更多灵活产品。这将为用户进行全球范围内的资金优化、应用提供各种可能性。

正如PSD II新法令第67条所预测:“虽然今天绝大部分支付还是以支付卡为基础,但当前支付领域的创新程度可能使得新支付渠道在未来几年内迅速出现”。

3、举个例子:跨境电商支付服务商产品的多样性

我们跨境电商卖家所熟悉的很多跨国跨境支付服务公司,尤其是直接或间接拥有完整中国及海外结算支付通道的跨境电商支付服务公司,支付开通服务提供商Payment Initiation Service Providers「PISPs」也被列入“第三方服务商Third Party Service Providers「TPPs」。PSD II新法令下他们将被允许用户通授权他们通过APIs借口在银行中进行资金调拨,用户将不再需要频繁在网上银行平台进行登录和授权。

支付开通服务提供商Payment Initiation Service Providers「PISPs」通过用户授权后登录经认证后支付APP或者支付页面,他们可以直接为用户完成银行账号间的资金转移。这有点类似预付卡服务,但整个操作将立即完成和无缝对接在整个记账登录的全过程,而用户则不再需要参与到重复的操作中,便捷地使用支付开通服务提供商(Payment Initiation Service Providers,PISPs)所提供的各种资金结算服务。

六、跨境支付的风起了猪也飞了我们的利益

欧盟在全球跨境支付结算中扮演着异常重要的角色,而中国和欧盟之间的金融、商贸更是越来越密切。

PSD-2和分布式结账技术的结合和应用带来对「无现金社会」的支持被寄予厚望。 无现金社会目前已经在不断变得触手可及,它将进一步改变我们处理跨境资金方式和处理跨境跨国商贸时的形态。

我们可以预见跨境支付金融产品创新将越来越高,银行和其他传统的利益相关者将加速创新。因此而诞生的个性化财务优化服务、长尾信贷服务、更强的风险管控纪录和更快捷的账户认证操作所实现的「无现金社会」,将直接为跨境电商从业者提供更便捷的资金管理、应用的可能性。

本文部分图文资料参考自外媒资料,纯粹作为英文翻译学术使用,不代表本人、本公众号『跨境阿米』任何立场,如有错漏请联系所长阿米「微信号:chengguiliang1979」处理,转载不得删除本公告。

本文结束。

此为亿邦专栏作者文章,如要转载请签订内容转载协议,联系run@ebrun.com