「不同平台、国家、账户结汇收款时,常出现明显汇率损失,损失从少的0.1%到甚至高达0.5%。当金额高达数十万甚至百万美金时,这累计的汇率损失怎么办?分分钟1年就少了1部宝马7系!」

世界无边界,这是当年想象天方地圆的古人所不敢想象的。

如今当我们世界各处旅行、进行跨国消费销售,或通过电子地图在全球漫游时,我们几乎已经「无边界」,感受不到另一端遥远。但现实世界中我们不得不面对各种边界和限制,个人物理边界和限制,还有跨境资金结算划拨转移所面临的各种局限。

面对不同国家地区跨境支付结算时,安全快速经济的无边界跨境支付服务系统其实比想象得更重要。

先来讲一个我12年前在西非多哥闯荡时关于「SHOW ME THE MONEY」“把钱给我”的故事。

当时我的很重要一个工作:每天在当地最大批发市场巡场,监控每个合作批发商商品销售和信贷变化,并根据实际情况回收当天应付款项。

我们那会每天拿着平常用来装垃圾的黑胶袋,在市场中到处窜上下走动,看市场实际交易和结算情况,跟一家家批发商讨要相应的应付款项。所以我们开玩笑说,每天都是时而友善时而霸道跟客户说「show me the moeny」“把钱给我!”。

而当天收回的货款绝大部分都是本地货币西非法郎CFA,金额相对于少则几千美金多则几万甚至更多。我们拿个黑胶袋装满钱左晃右晃地回到办公室以后,马上电话核查当天地下外汇汇率。如果汇率合适则第一时间约黑市掮客兑换成美金稍后交给跨国运钱的钱庄掮客。钱庄掮客则安排人直接把现金随身携带,坐飞机从西非经埃塞俄比亚一共飞20多个小时,把现金带回香港跟我们交接。

如果当天的汇率不算数,我们还得小心翼翼地想法子绕路避开常规路线把现金带回家。家里的围墙40公分厚2米多高,院子里除了日夜有持枪的保镖以外,我们还养着两条大型攻击犬。即使是这样,我们每天都不得不非常谨慎规划我们的行程。

为什么要这样胆战心惊冒着风险进行资金转移结算管理?

因为当时我们没有成熟且更经济的通道把钱汇回中国,通过地下钱庄把钱缠绕在身上带回国内,看上去危险重重、漏洞四出,却是当时最经济快捷安全的方式。

你的跨境支付服务系统比想象的更重要

早前阿米的「闻香识女人探索跨境新平台」的脱口秀中

我曾经和卖家们讨论介绍过全球不同区域新兴市场的跨境电商。我特地提及很重要一个环节:外汇结算收款的安全经济稳定。

即使身处中国大陆,当我们进行不同外汇的兑换结算时,我们都能清楚看到在跨国资金转移中汇率损失有多疼。

跨境电商经营管理中如何合理应用经济、快速、稳定的结算通道和方式是一个人尽皆知的利润收入增长秘籍。而作为一般的消费者,他们也希望商家能提供更便捷的结算支付方式。数据显示,如果平台或商家没有提供消费者们更青睐点支付方式,有59%的消费者竟然会选择取消订单。

跨境支付在世界范围内的潜力和发展空间

据尼尔森报告显示,有53%的跨境电商消费者在过去最少6个月内使用了信用卡进行购物支付。有43% 的消费者选择如PayPal或者是其他的第三方电子支付。有39%的用户使用借记卡进行购物,而有38%的用户则使用直接在银行储蓄账户中进行结算。

中国和很多欧美国家国家消费者越来越喜欢使用第三方电子支付进行购物结算。

如下图显示,全球有57%的人喜欢信用卡支付,有43%的人喜欢电子支付,有39%的人喜欢借记卡支付。最喜欢使用电子支付的是中国人,高达86%;排名第二的是占56%的西欧国家,北美则以有40%排名第三。

不少基础设施和商业文化不发达的亚非拉国家地区,还在使用CODCash-on-delivery货到付款方式:

尼日利亚:76%

菲律宾:73%

俄罗斯:70%

阿联酋:68%

沙特阿拉伯:59%

哥伦比亚:57%

波兰:57%

泰国:56%

本文部分图文资料参考自外媒资料,纯粹作为英文翻译学术使用,不代表本人、本公众号『跨境阿米』任何立场,如有错漏请联系所长阿米「微信号:chengguiliang1979」处理,转载不得删除本公告。

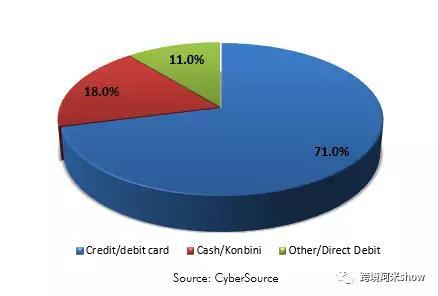

“但在基础设施和商业零售异常成熟发达的日本,跨境结算支付却是个让欧美人和中国人很难想象的情况。

如下图显示,日本第二最受欢迎的支付方式居然是一个叫Konbini基于在「便利店」的支付方式,紧跟随排名第一的信用卡和借记卡支付。”

Konbini是一种便利店支付方式,之前也被叫做Kombini, 或者Combini。

Konbini在日本非常流行,包括亚马逊、stream等都支持Konbini支付,甚至日本航空都支持使用Konbini购买机票。在日本的电商支付交易中占比18%左右,甚至有商户返回他们日本客户中有40%的交易是通过Konbini支付完成的。 用户网上下单后可以去Lawson,Family Mart,Sunkus,Circle K,Ministop,Daily Yamazaki,7-Eleven等 便利店完成支付,其中由于7-Eleven在日本有广布分店,达12000家之多,在Konbini支付中占比最多。

造成这样的原因大概因为日本人从80年代开始就习惯在便利店支付各种日常消费甚至水电杂费,在保守文化占主流的社会,他们自然而然地把这个习惯带到了跨境电商冲击全球的世代。甚至出现消费者在线上购物然后在便利店用现金支付提货的情况。

据外媒称,虽然支付宝和微信支付已经登陆日本,当地各大零售店以及便利店均可使用移动支付。但99%使用者是赴日旅游和出差的内地人以及内地留学生。日本银行尚未与内地第三方支付机构谈妥,日本人暂无法使用支付宝及微信支付。主要原因是日本人对个人隐私保护的极度重视,所以处处记录他们个人数据的第三方支付兴趣不大。

数据显示只有不到11%的日本消费者选择包括电子支付在内的其他支付方式。

全球范围内跨境支付的还有着广泛增长空间还没充分开发。

跨境支付的前世今生和科技驱动的未来

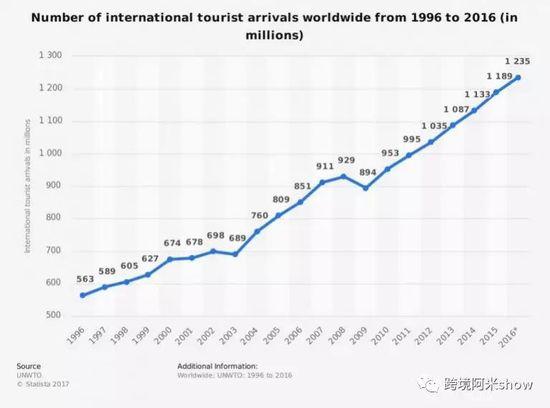

再看一张关于全球旅行的数据图:

1950年开始,全球范围内的旅行交流人数在直线上升,在过去的20年内,参与全球旅行的人同比每年增长近120%,2016年全球范围内进行移动旅行的人高达12亿3500人。

数据来源:Statista

当然这些人并不都是「82天环游世家」的土豪旅行者或者到处卖卖卖的中国消费者。

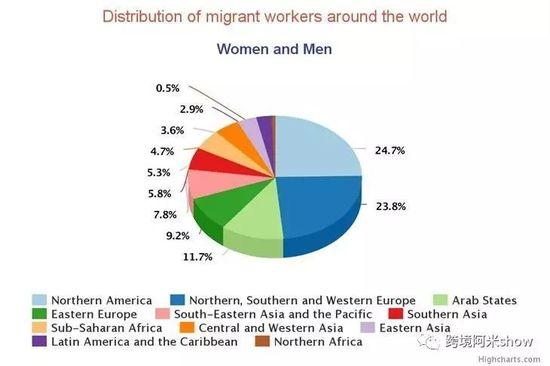

这些数字背后其实是在全球范围内进行劳动力转移输出。这些在全球范围内不断增长的输出劳动力极大推动了跨境资金支付的发展。

据国际劳工组织International Labor Organization「全球移民工人报告」数据,全球估计有1亿5000万的人口是劳务输出的移民。占了全球劳动力总量的约4.4%。如下图显示,这些移民输出的劳工大部分集中在北美和欧洲,两个地区输出劳工总数加起来快占全球劳工输出总人数一半。

这些遍布重要发达国家地区的输出劳工在过去很长的时间内不断推动着跨境支付产品和技术的进步。

比如很多人或多或少听说过的国际点对点金融支付international peer-to-peer(P2P)技术, 意即在全球范围不同国家地区内对个人对个人(伙伴对伙伴),借助互联网、移动互联网技术的网络信贷平台及相关理财行为、金融服务。

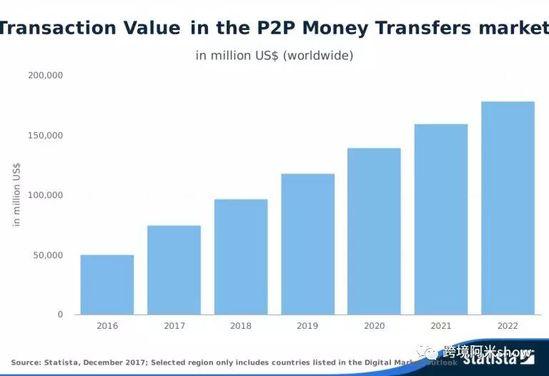

数据显示2017年这些输出劳工以国际点对点金融支付方式从美国汇出了近250亿美金,汇出金额排名第二的则是阿联酋和英国。

数据显示2017年全球范围内通过国际点对点金融的资金高达747亿4000万美金,预计在2022年将达到1784亿7200万美金,年复合增长竟高达19%的增长速度。

来源:Statista

这些增长数据不仅仅来源于输出劳工用户数量的继续增长,还有在全球范围内进行跨境消费的用户正在快速增长。与此同时,这些用户每次支付的金额也在不断增长。

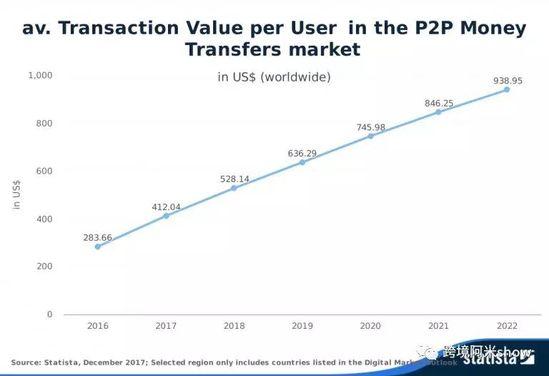

如下图显示,2016年通过国际点对点金融进行跨境支付结算的平均单笔金额为282.66美金,2017年已经达到412.04美金。2022年,单笔交易金额数据有望增长到938.95美金。

来源:Statista

跨境支付正在快速从落后陈旧到让人惊艳的时髦

传统跨境结算中由于用户在不同时间账户外币进行结汇收款时,由于汇率变化结算而产生的额外交易费用相当高,一般来说从1%到2%不等。如果用户选择自己根据实时动态货币转换Dynamic Currency Conversion(DCC)模式下进行结汇收款,他可能会要支付高达单笔支付的5%的额外费用。

跨境支付结算因汇率变动问题产生的高额费用问题,在与国际点对点金融结合带来且适应中国国情后焕发出别样的活力。

不少平台型卖家诉苦:不同国家、不同平台、不同账户在通过第三方支付公司进行结汇收款时,经常出现明显汇率损失,损失从少的0.1%,到多的高达0.5%。

如果像12年前我们在非洲那样,虽然金额高,但可能就一周1-2次的,虽然感觉到中间的汇率损失但也不得不接受事实。

每天要处理的结汇收款已经前所未有的高频,金额也越来越高,当金额高达数十万甚至百万美金时,这累计的汇率损失就不仅是数字变化,分分钟一年下来就是多赚1部宝马7系。

据宝付网络科技跨境电商业务负责人Alan介绍,卖家可以选择类似「锁汇」方式进行外汇结汇收款能有效降低汇损。

汇率的波动是无法避免的,选择合适的固定时点的汇率作为参考,「锁汇」是尽可能的把汇损失的概率降到最低的较合理方法。一般来说,宝付会锁定某个银行的某个时间点的最后一个汇买价作为固定汇率,展示给卖家;使用权完全在于卖家方面;他们的系统会比较多家银行后,根据不同卖家在不同国家的不同账户之间,根据当天最合适的方式,锁定不同货币的汇率提供给卖家,由卖家最终选择操作的汇率进行结算。

智能经济快速稳定的无边界跨境支付服务是中国跨境电商参与全球经济的重要支柱

除了上文提及每年年复合增长近20%的跨国劳务输出结算支付以外,跨境电商在全球范围内越来越被政府、行业、企业、消费者所接受时,它所带来的更无限想象空间的跨境支付增长最值得去挖掘。

中国以自己独特的制造供应链优势、庞大而优秀的跨境电商从业者,已然成为全球跨境电商重要发动机。无论欧美卖家是否愿意承认,中国跨境电商卖家在全局跨境电商有着重要对话语权。

每时每刻中国卖家都在全球不同地区、平台、不同账户进行不同币种的结汇和收款,我们需要更强大、更经济、更智能的跨境资金结算服务,为包括跨境电商B2C和正在快速觉醒成长的跨境电商B2B保驾护航。

这个目标,正是我在「跨境电商支付趋势分析系列观察稿」中第一篇「无现金的世界与PSD-2支付服务指令的无限可能」,第二篇「AI如何保护我跨境账户里的钱甚至帮我钱生钱」,第三篇「下一代跨境电商支付帝国基石:物联网IoT」,以及本篇所阐述的「无边界跨境支付」努力在实现的目标。

我们几乎可以在脑海中描绘:

依托强大的IT系统和供应链、遍布全球的物流金融服务链、聪明勤奋运营精英、全球各地的本地优秀伙伴,中国卖家们不再需要像12年前的我,还需要把数十万的美金捆绑在腰间熬20多个小时国际航班不眠不休多次转机才把资金带回中国。

因为跨境支付是没有边界的。

本文部分图文资料参考自外媒资料,纯粹作为英文翻译学术使用,不代表本人、本公众号『跨境阿米』任何立场,如有错漏请联系所长阿米「微信号:chengguiliang1979」处理,转载不得删除本公告。

本文结束。

此为亿邦专栏作者文章,如要转载请签订内容转载协议,联系run@ebrun.com