2018年二季度,银行理财能力综合排名和单项排名结果出炉,涉河南中原银行、郑州银行、洛阳银行、焦作中旅银行、平顶山银行、郑州市市郊农村信用合作社共6家金融机构。

2018年二季度,银行理财能力综合排名和单项排名结果如下:

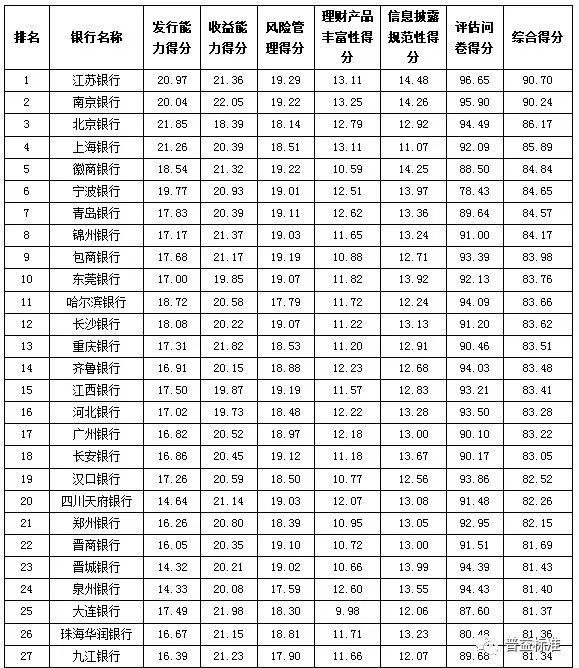

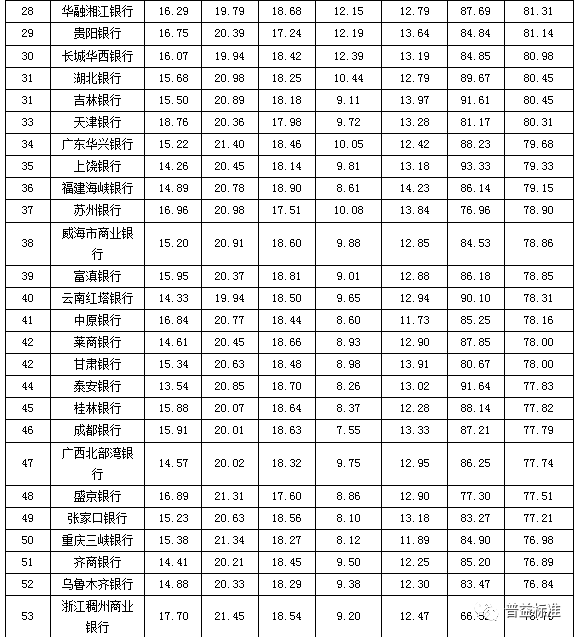

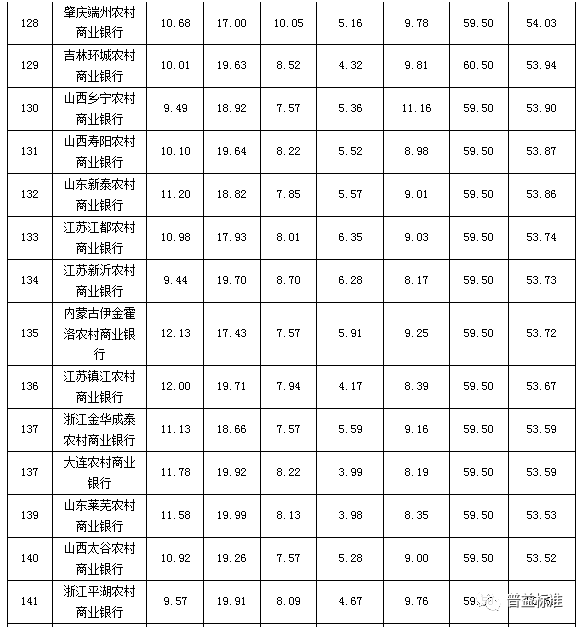

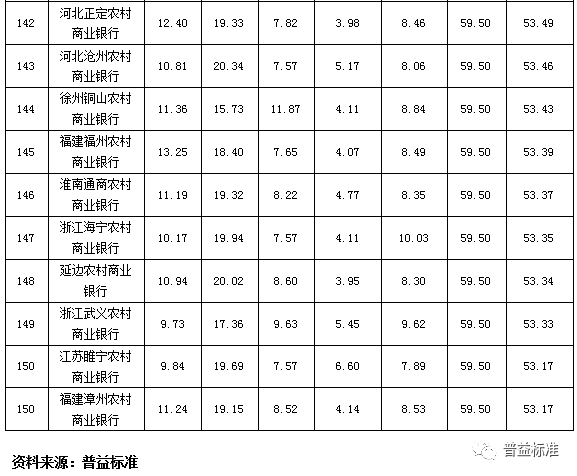

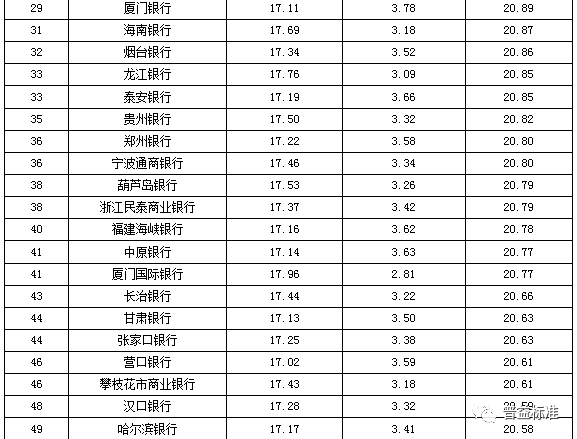

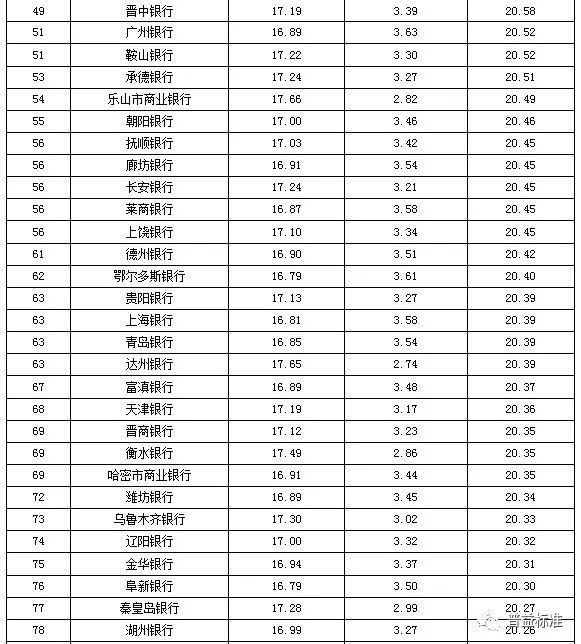

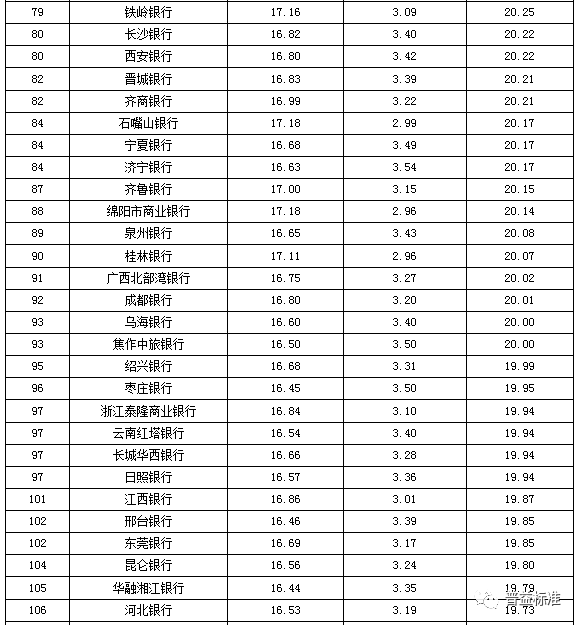

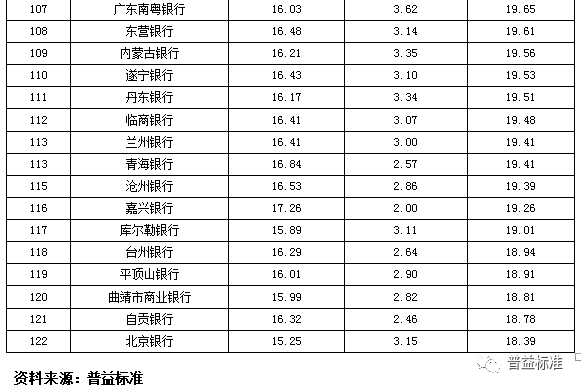

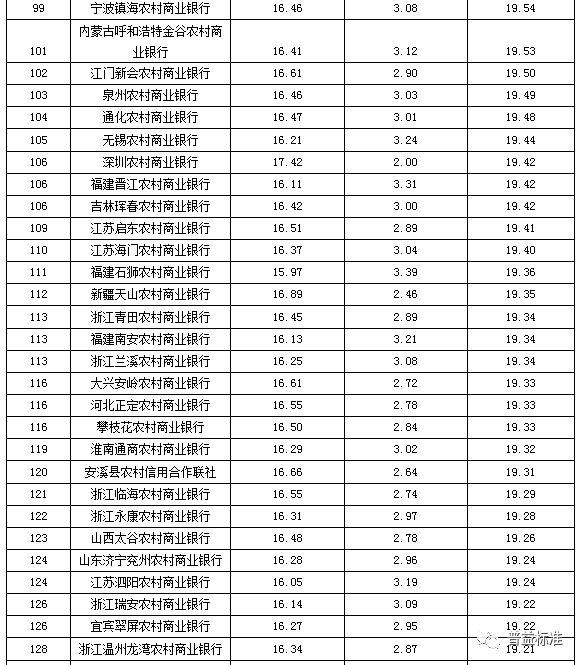

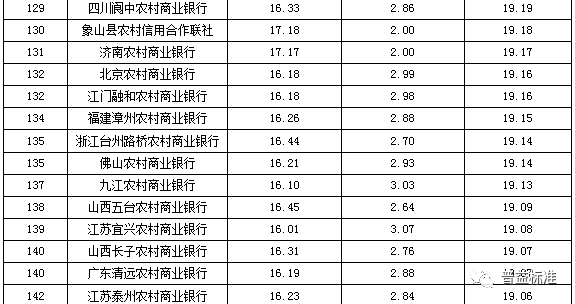

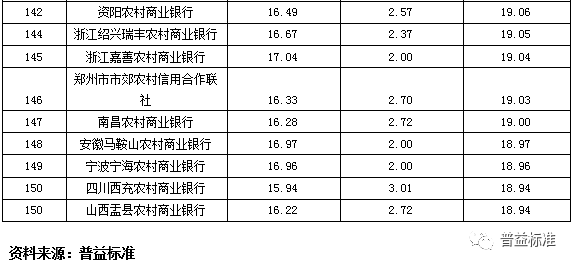

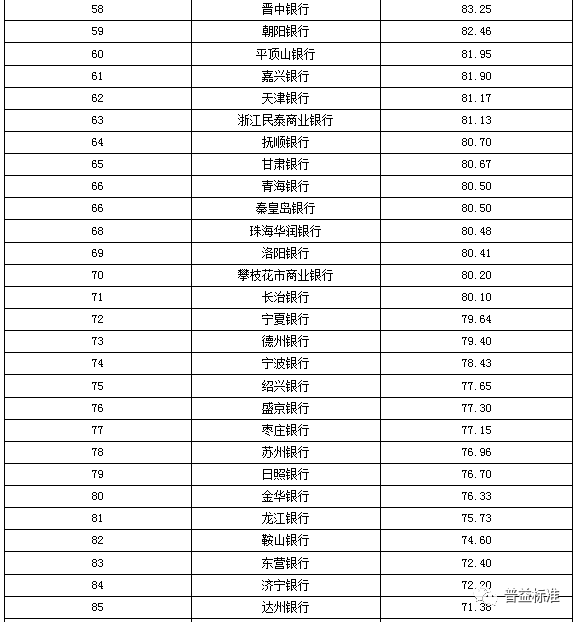

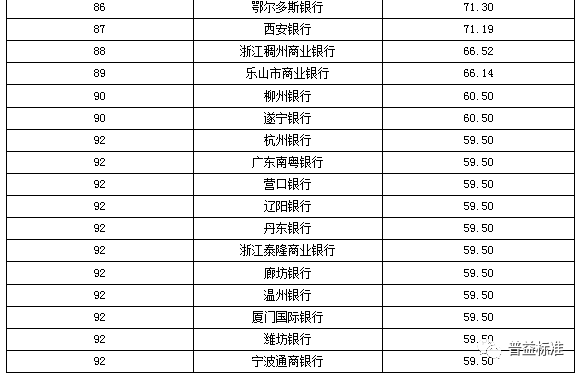

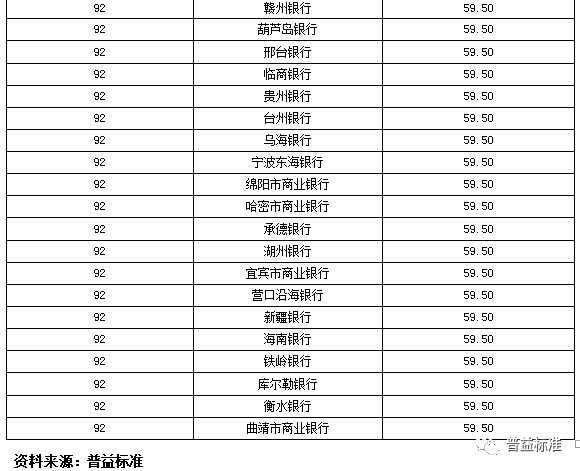

综合理财能力: 全国性银行排名前五的依次为兴业银行、中信银行、中国光大银行、中国民生银行和华夏银行;城市商业银行排名前十的依次为江苏银行、南京银行、北京银行、上海银行、徽商银行、宁波银行、青岛银行、锦州银行、包商银行和东莞银行;农村金融机构排名前十的依次为广州农商银行、江苏江南农商银行、青岛农商银行、上海农商银行、东莞农商银行、厦门农商银行、宁波鄞州农商银行、重庆农商银行、广东南海农商银行和吉林九台农商银行。就河南而言,郑州银行(21名)、中原银行(41名)、洛阳银行(56名)、焦作中旅银行(67名)、平顶山银行(82名)共5家银行入围城商行排名前100。在农村金融机构排名中,郑州市市郊农村信用合作社位列第39名。

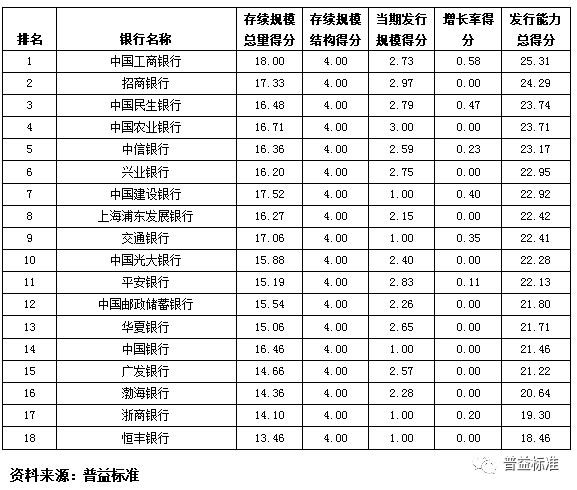

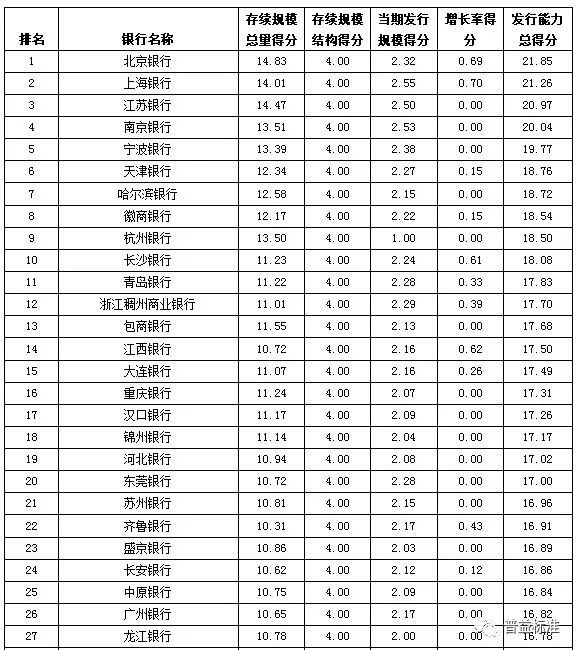

发行能力: 全国性银行排名前五的依次为中国工商银行、招商银行、中国民生银行、中国农业银行、中信银行;城市商业银行排名前十的依次为北京银行、上海银行、江苏银行、南京银行、宁波银行、天津银行、哈尔滨银行、徽商银行、杭州银行、长沙银行;农村金融机构排名前十的依次为重庆农商银行、上海农商银行、广州农商银行、江苏江南农商银行、北京农商银行、东莞农商银行、厦门农商银行、江苏常熟农商银行、青岛农商银行、武汉农商银行。就河南而言,中原银行(25名)、郑州银行(32名)、洛阳银行(33名)、焦作中旅银行(81名)、平顶山银行(107名)共5家城商行位列其中。此外,郑州市市郊农村信用合作社在农村金融机构中发行能力排名第86名。

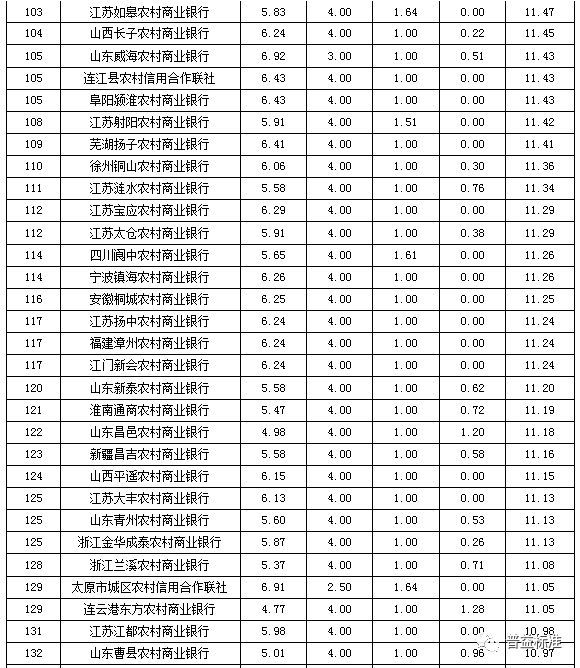

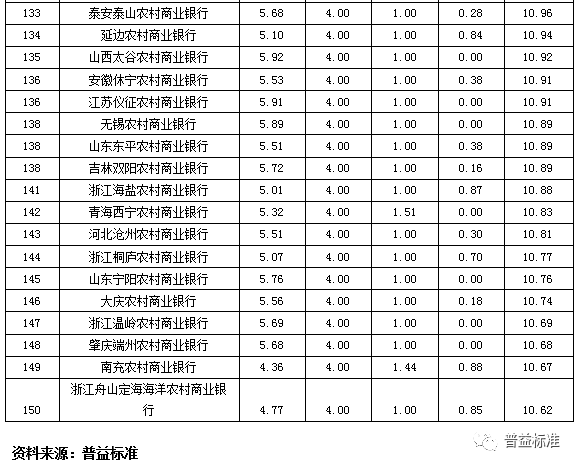

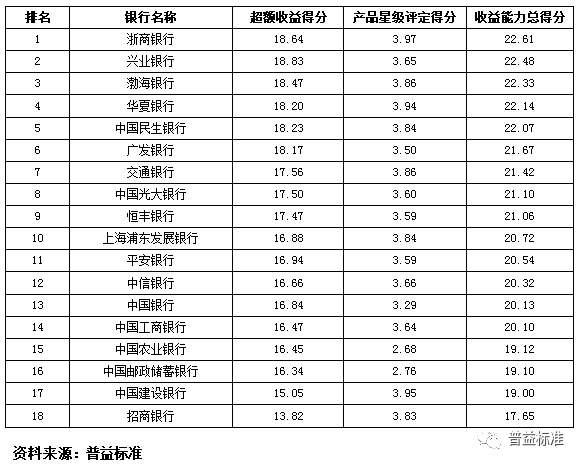

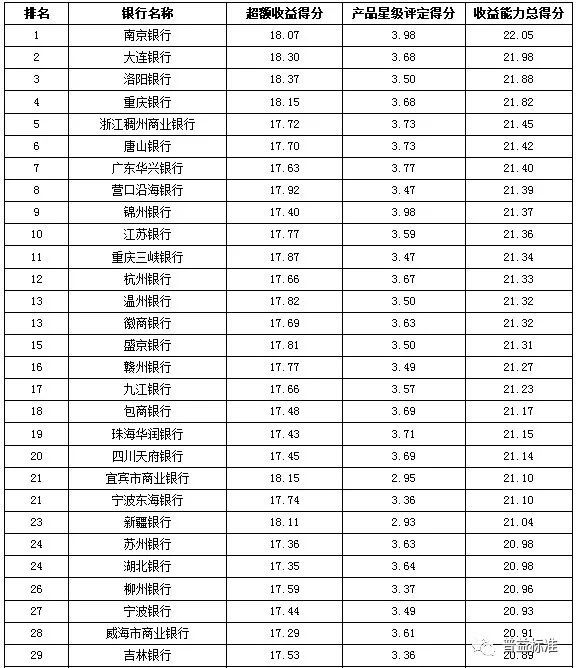

收益能力: 全国性银行排名前五的依次为浙商银行、兴业银行、渤海银行、华夏银行、中国民生银行;城市商业银行排名前十的依次为南京银行、大连银行、洛阳银行、重庆银行、浙江稠州商业银行、唐山银行、广东华兴银行、营口沿海银行、锦州银行、江苏银行;农村金融机构排名前十的依次为成都农商银行、山东单县农商银行、江苏常熟农商银行、江苏江南农商银行、重庆农商银行、天津滨海农商银行、江苏昆山农商银行、海口农商银行、江苏吴江农商银行、厦门农商银行。就河南而言,洛阳银行、郑州银行、中原银行、焦作中旅银行、平顶山银行5家城商行排名依次为3、36、41、93、119。此外,在农村金融机构排名中,郑州市市郊农村信用合作社位列第146名。

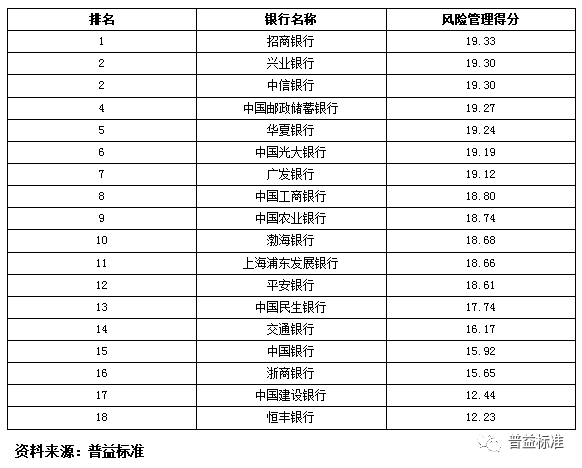

风险管理能力: 全国性银行排名前五的依次为招商银行、兴业银行、中信银行(并列第2)、中国邮政储蓄银行和华夏银行;城市商业银行排名前十的依次为江苏银行、徽商银行、南京银行(并列第2)、江西银行、包商银行(并列第4)、长安银行、青岛银行、晋商银行、东莞银行和长沙银行(并列第9);农村金融机构排名前十的依次为广州农商银行、青岛农商银行、江苏江南农商银行、广东南海农商银行、珠海农商银行、东莞农商银行、长春农商银行(并列第6)、重庆农商银行、江苏吴江农商银行和杭州联合农商银行。就河南而言,洛阳银行、焦作中旅银行、中原银行、郑州银行、平顶山银行5家城商行排名依次为23、47、50、53、60。在农村金融机构排名中,郑州市市郊农村信用合作社位列第35名。

理财产品丰富性:全国性银行排名前五的依次为招商银行、中信银行、平安银行、华夏银行以及交通银行;城市商业银行排名前十的依次为南京银行、上海银行、江苏银行(并列第2)、北京银行、青岛银行、泉州银行、宁波银行、长城华西银行、齐鲁银行和河北银行;农村金融机构排名前十的依次为广州农商银行、广东顺德农商银行、上海农商银行、北京农商银行、东莞农商银行、江苏江南农商银行、无锡农商银行、青岛农商银行、广东南海农商银行和吉林九台农商银行。就河南而言,郑州银行、中原银行、焦作中旅银行、平顶山银行、洛阳银行5家城商行排名依次为25、53、89、89、97、98。此外,在农村金融机构排名中,郑州市市郊农村信用合作社位列第40名。

信息披露规范性: 全国性银行排名前五的依次为中国建设银行、中国光大银行、招商银行、兴业银行和中信银行;城市商业银行排名前十的依次为江苏银行、南京银行、徽商银行、福建海峡银行、嘉兴银行、厦门银行、晋城银行、吉林银行、宁波银行(并列第8)和东莞银行;农村金融机构排名前十的依次为宁波鄞州农商银行、厦门农商银行、北京农商银行、江苏江南农商银行、浙江绍兴瑞丰农商银行、东莞农商银行(并列第5)、青岛农商银行、山西榆次农商银行、珠海农商银行、宁波慈溪农商银行。就河南而言,郑州银行、洛阳银行、平顶山银行、焦作中旅银行、中原银行5家城商行排名依次为27、48、72、73。此外,在农村金融机构排名中,郑州市市郊农村信用合作社位列第46名。

此次银行理财能力排名以2018年2季度为观察期。我们对观察期内各家银行的理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。本次排名对象为所有在本季度发行过产品的内资银行或本季度未发行产品但有产品存续或到期的内资银行,共计472家,较上期减少17家;其中包括全国性银行18家(国有银行6家,股份制商业银行12家),城市商业银行122家,农村金融机构332家。本季度收益能力排名囊括了所有预期收益型产品(包括封闭式、半开放式和全开放式产品)和净值型产品。

此次数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷,其中本季度问卷返回数达168份。其中,动态问卷的反馈信息中涵盖了各家银行的发行总量及存续数据,再结合前两个渠道的数据,我们对2018年2季度银行理财产品存续规模总量进行了估计。472家商业银行(不包括外资银行)季末存续126649 款理财产品,较2018年1季度减少233款,环比下降0.18%,存续规模估计为29.09万亿元,较2018年1季度环比增长0.08%。

| 综合理财能力排名

全国性银行排名前五的依次为兴业银行、中信银行、中国光大银行、中国民生银行和华夏银行;

城市商业银行排名前十的依次为江苏银行、南京银行、北京银行、上海银行、徽商银行、宁波银行、青岛银行、锦州银行、包商银行和东莞银行;

农村金融机构排名前十的依次为广州农商银行、江苏江南农商银行、青岛农商银行、上海农商银行、东莞农商银行、厦门农商银行、宁波鄞州农商银行、重庆农商银行、广东南海农商银行和吉林九台农商银行。

2018年2季度,全国性商业银行中,理财能力综合排名前五的银行依次是兴业银行、中信银行、中国光大银行、中国民生银行和华夏银行。

2018年2季度分类指标测度中,兴业银行位居综合理财能力排名第一位,在资管新规的冲击下,兴业银行各单项指标仍然位列前茅,凸显出该行稳健审慎的经营思路;在资管新规后,不少银行面临产品结构的调整,进而造成整体规模的回落,而中信银行凭借着合理的产品结构,保证了自身业务的稳步推进,带动理财规模的进一步上涨,最终位居综合理财能力第二位;本季度排名中中国光大银行名列第三位,该行在信息披露单项的出色表现,凸显其对于客户需求满足的重视程度。

全国性银行综合排名前十强中,全国性股份制银行与国有银行的比例为9:1,凸显资管新规并未影响股份制银行拓展资管业务的积极性。从各单项数值变化来看,较多全国性银行在转型压力下,面临着规模的小幅收缩,但同时全国性银行也增大了在风险管理能力、理财产品丰富性、信息披露规范性等方面的努力程度,尤其是信息披露的质量有明显提升。

2018年2季度,城市商业银行中,理财能力综合排名前十的银行依次是江苏银行、南京银行、北京银行、上海银行、徽商银行、宁波银行、青岛银行、锦州银行、包商银行和东莞银行。

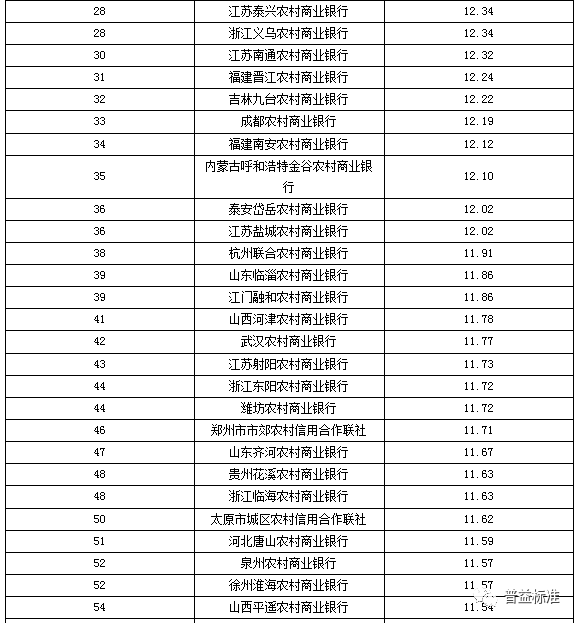

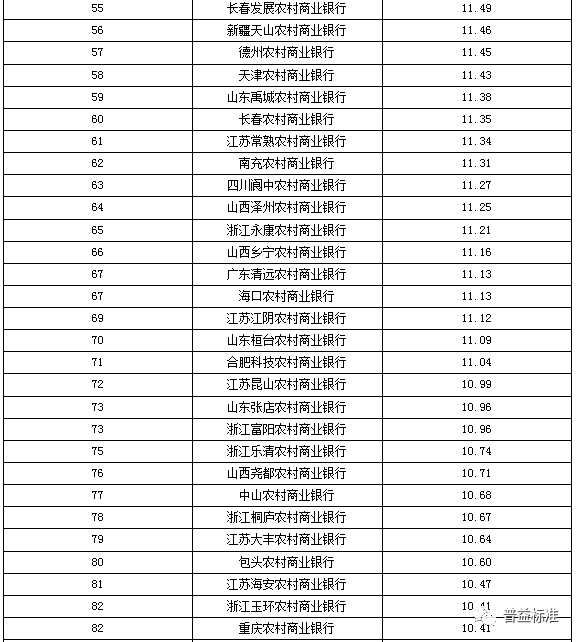

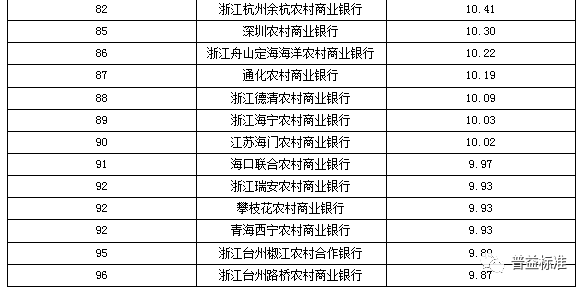

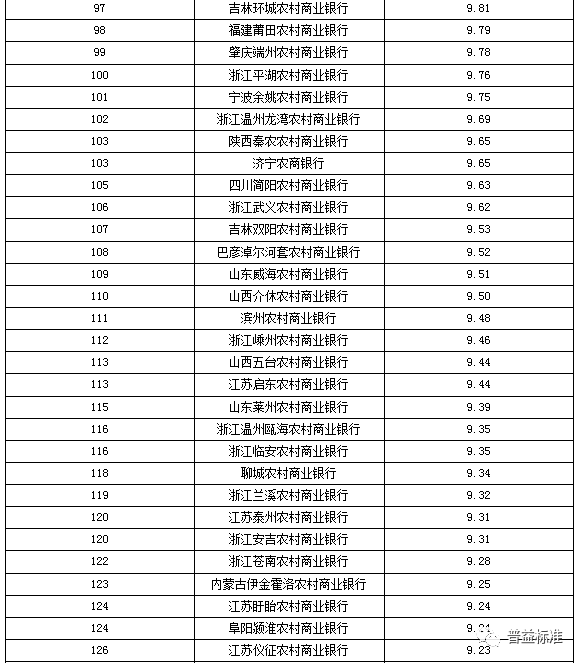

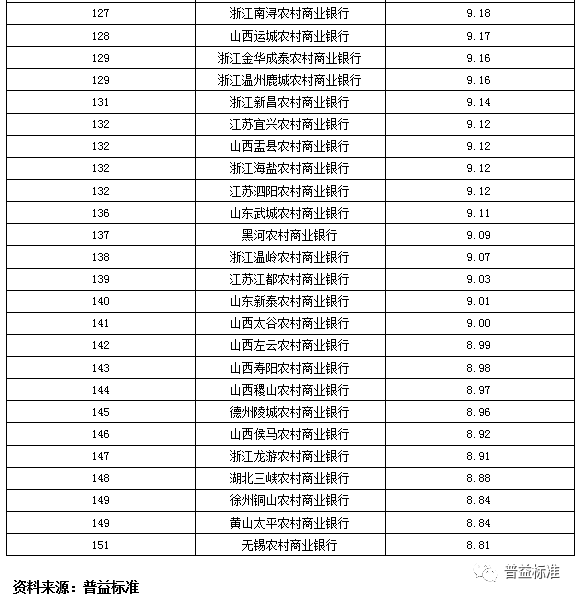

2018年2季度,农村金融机构中,理财能力综合排名前十的银行依次是广州农商银行、江苏江南农商银行、青岛农商银行、上海农商银行、东莞农商银行、厦门农商银行、宁波鄞州农商银行、重庆农商银行、广东南海农商银行和吉林九台农商银行。

相对于全国性银行与城市商业银行,资管新规的正式落地,对于农村金融机构的整体冲击尤为显著。2018年2季度参与排名的农村机构数量减少为332家,较1季度减少19家,凸显资管转型压力迫使部分尚不具备开展资管业务能力的银行退出了资产管理行业。同时,据统计,第二季度部分农村金融机构虽有理财产品存续,但并未发行新的产品,业务重心也倾向于处理现有资产,对未来业务开展的方向持观望态度,静待银行理财监管细则的落地。如理财监管细则进一步趋严并结合农村金融机构本身更多限制,不排除第三季度中将有更多的农村金融机构选择暂时退出。虽然农村金融机构承受了更大的转型压力,但部分农村金融机构也展示了较强的综合能力,无论在产品的净值化转型方面,还是在标准化资产投研能力建设方面都积极投入,为未来市场份额的争夺奠定良好的基础。从2018年2季度的具体排名来看,广州农商银行、江苏江南农商银行及青岛农商银行仍然分列农村金融机构前三位,且综合理财能力不逊色于部分全国性银行及城市商业银行。

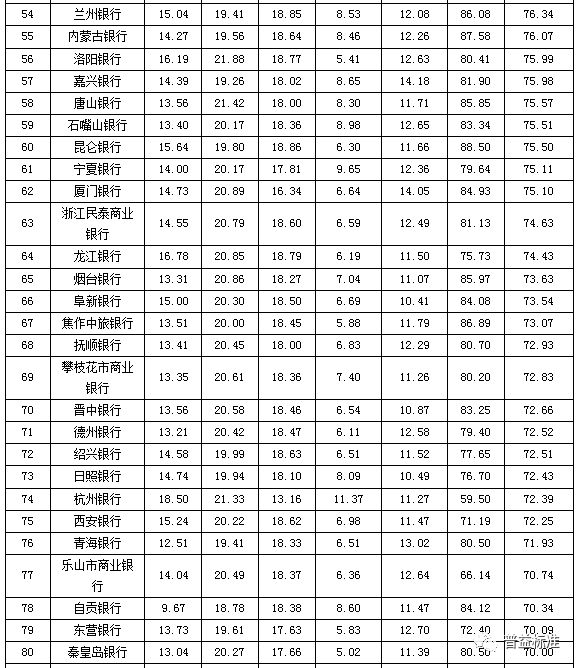

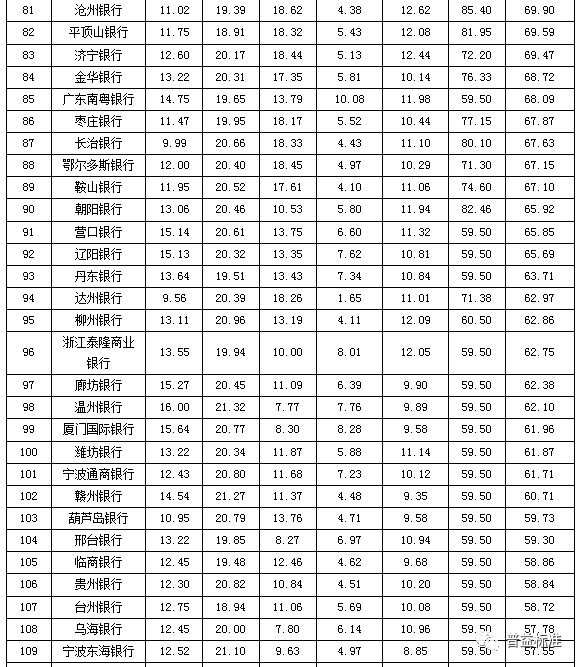

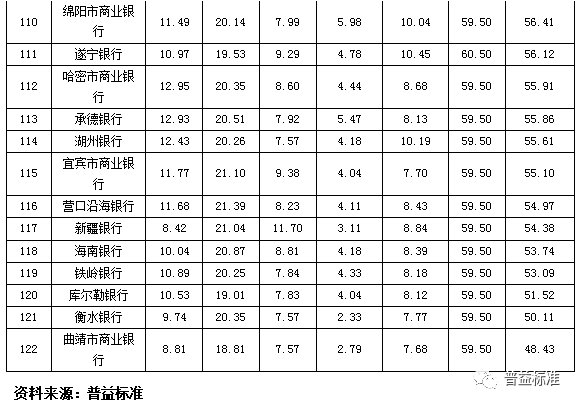

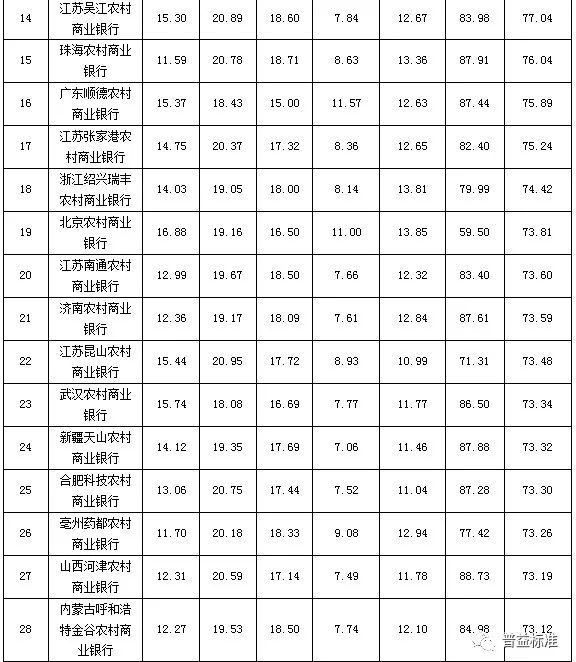

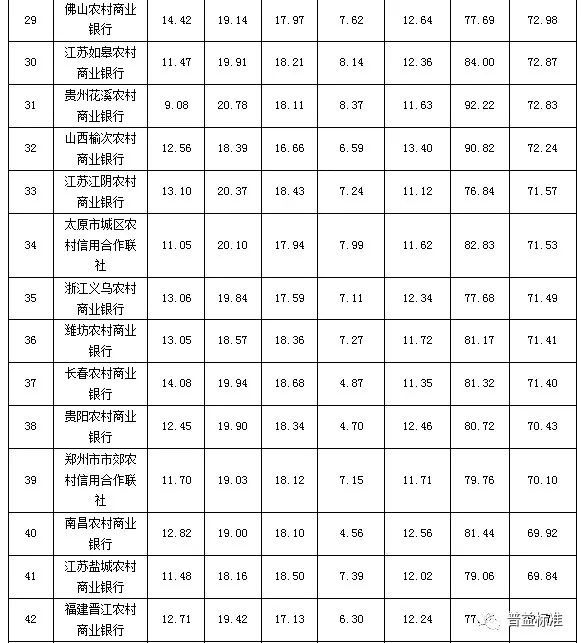

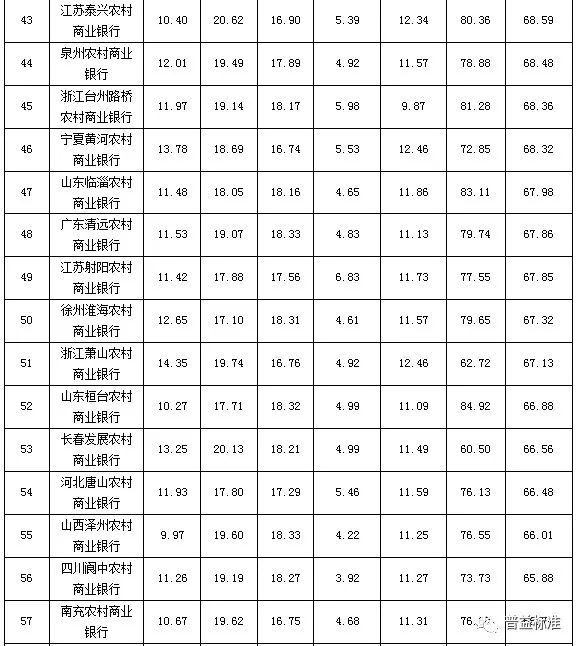

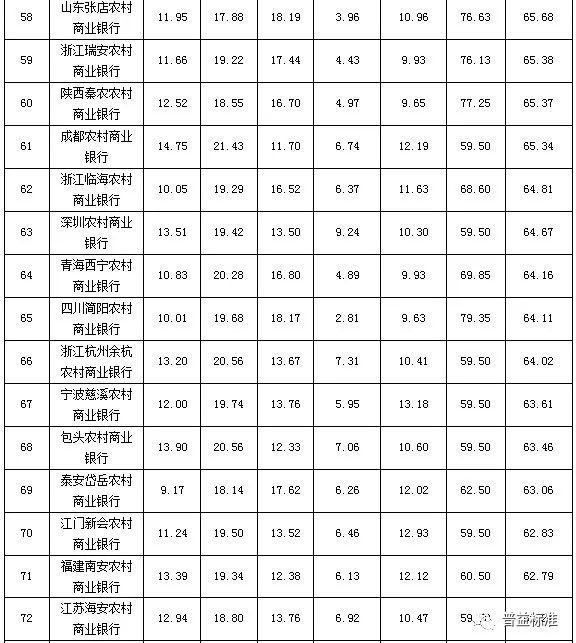

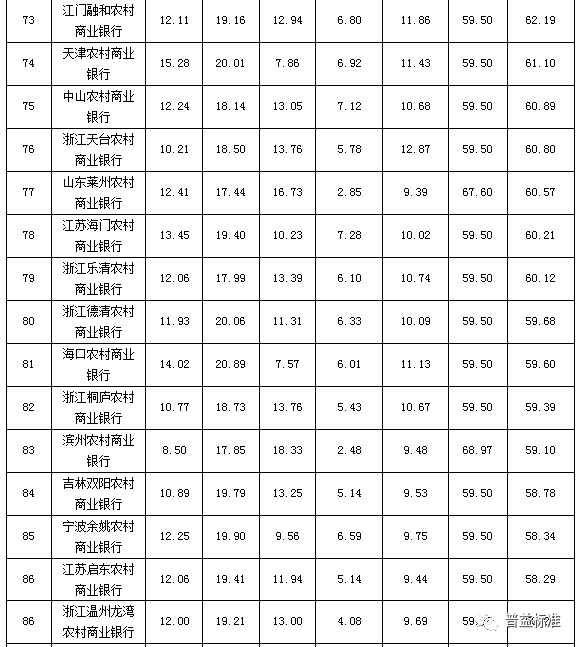

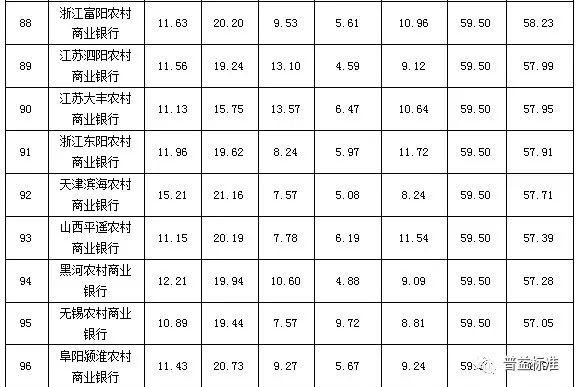

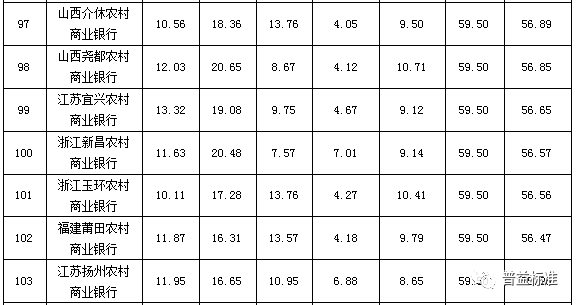

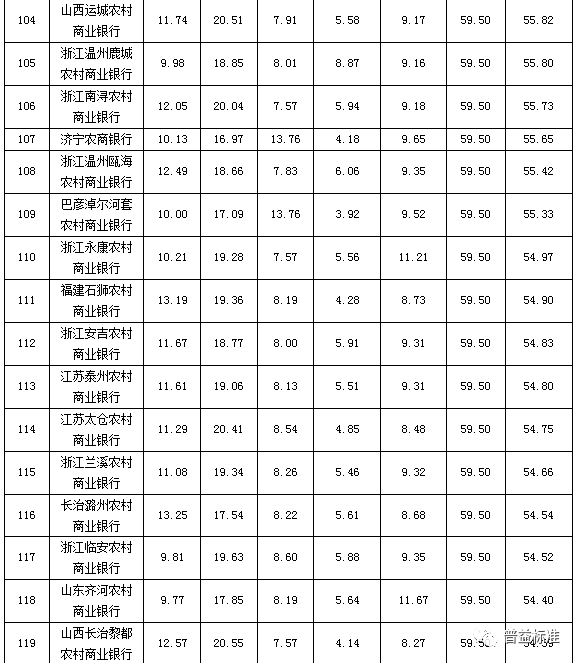

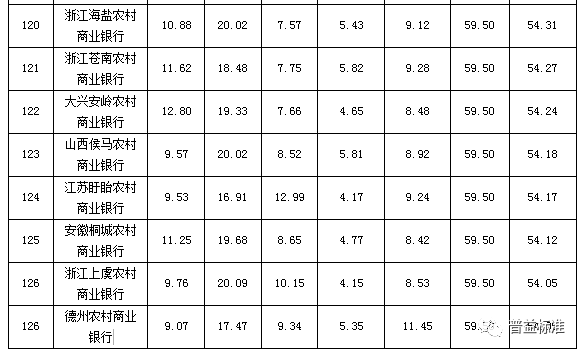

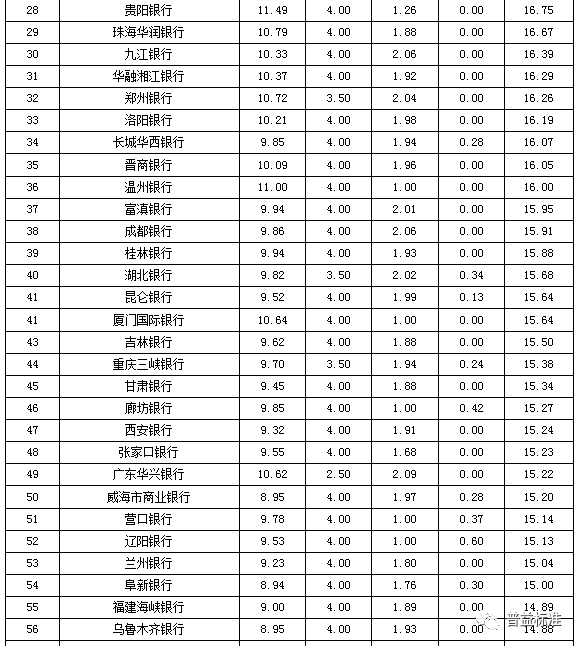

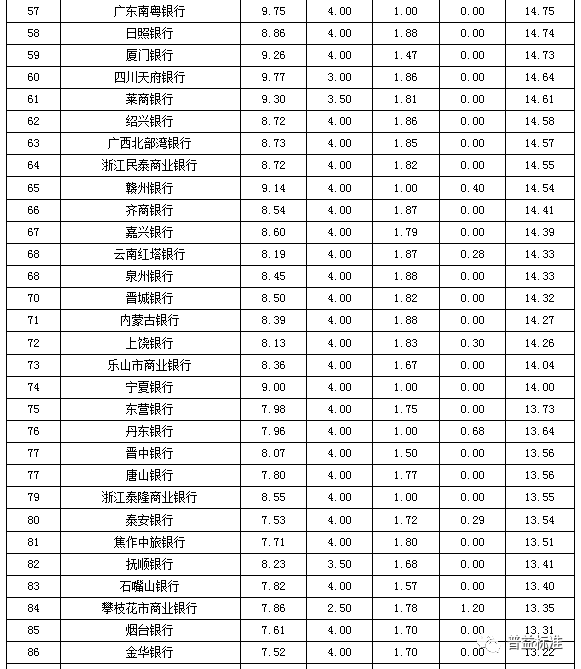

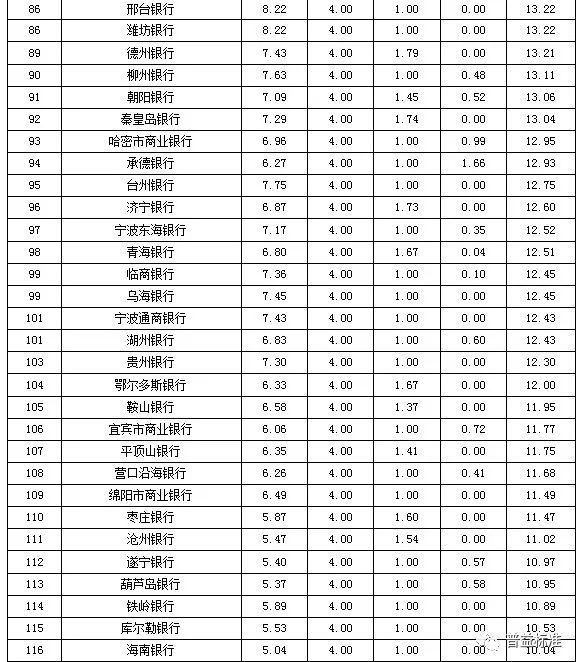

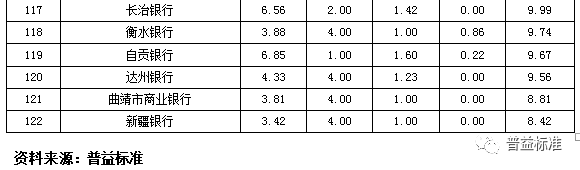

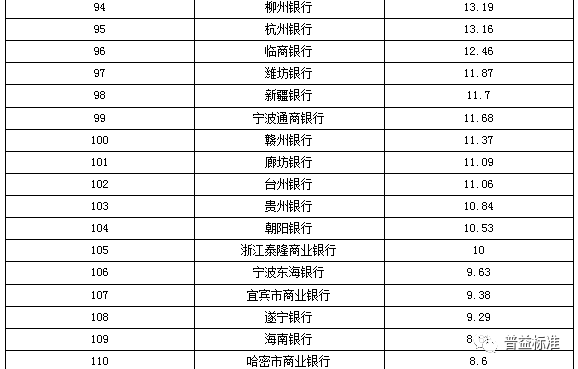

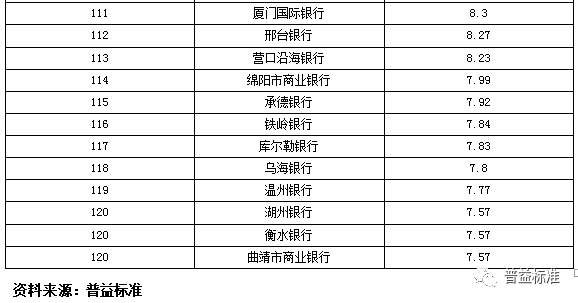

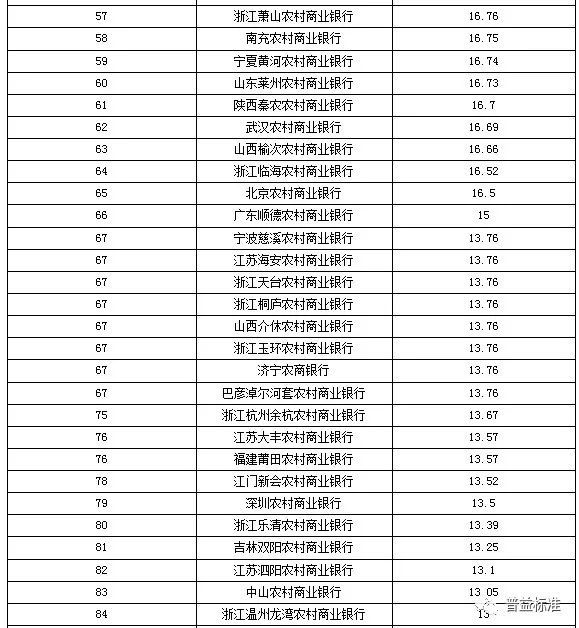

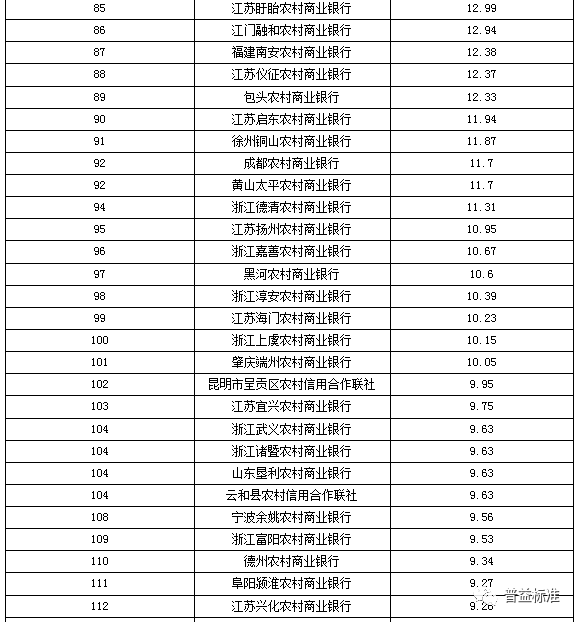

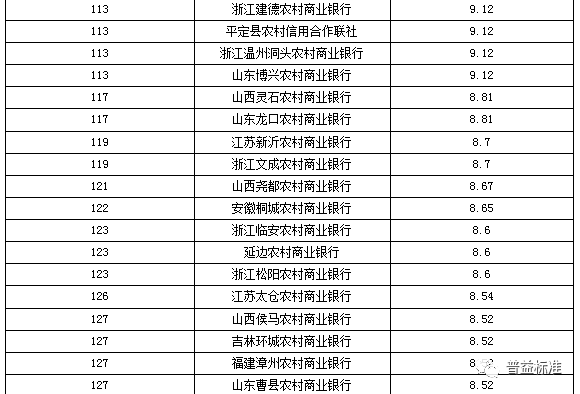

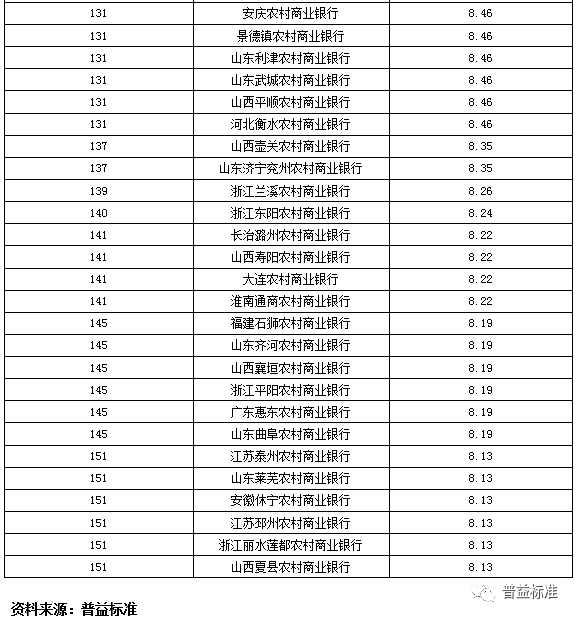

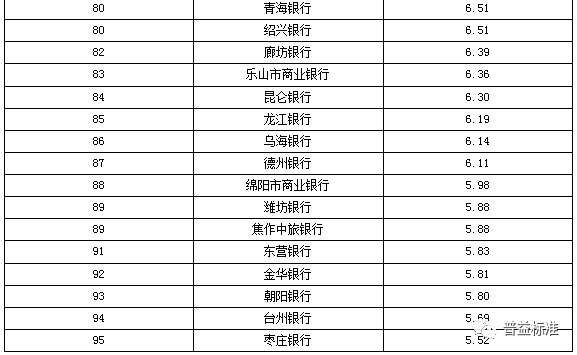

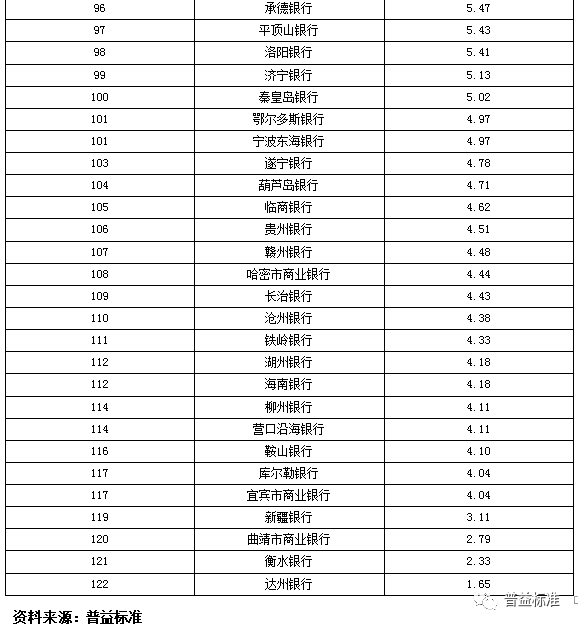

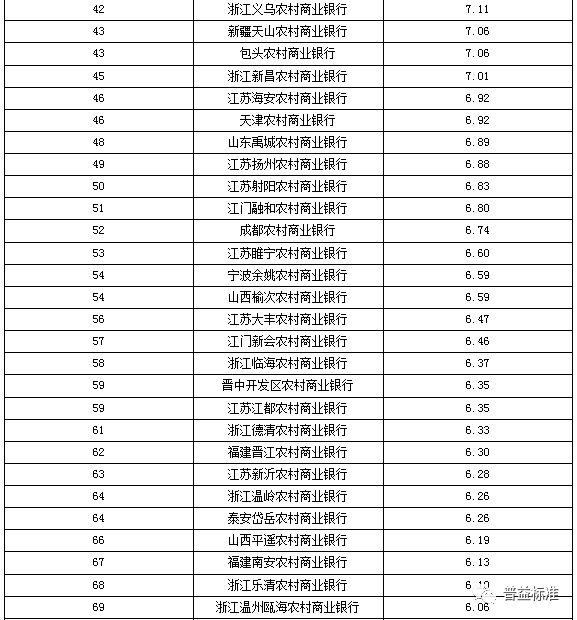

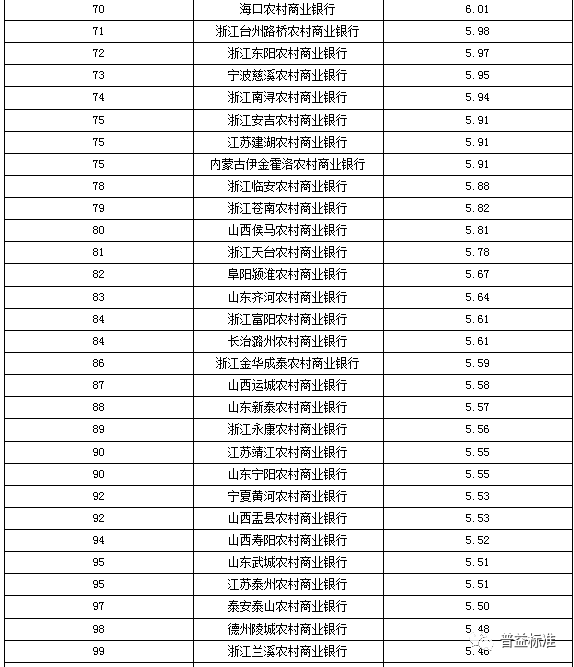

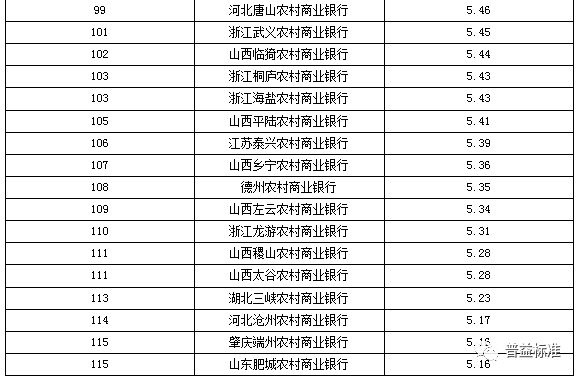

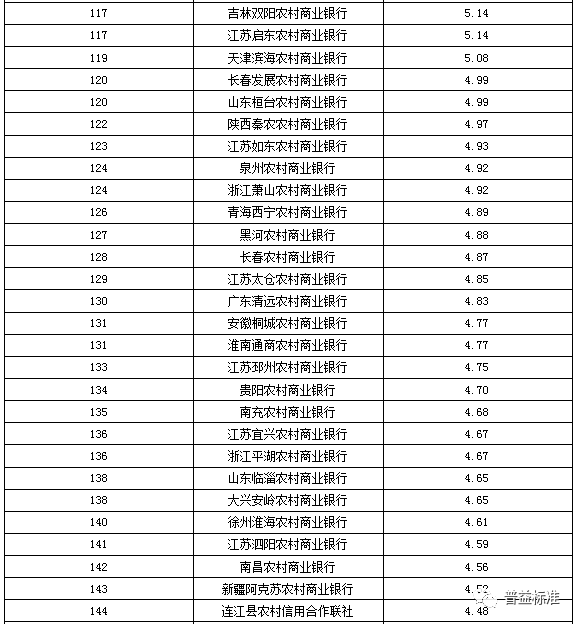

表1:银行理财能力综合排行榜(2018年2季度)

全国性商业银行

城市商业银行

农村金融机构

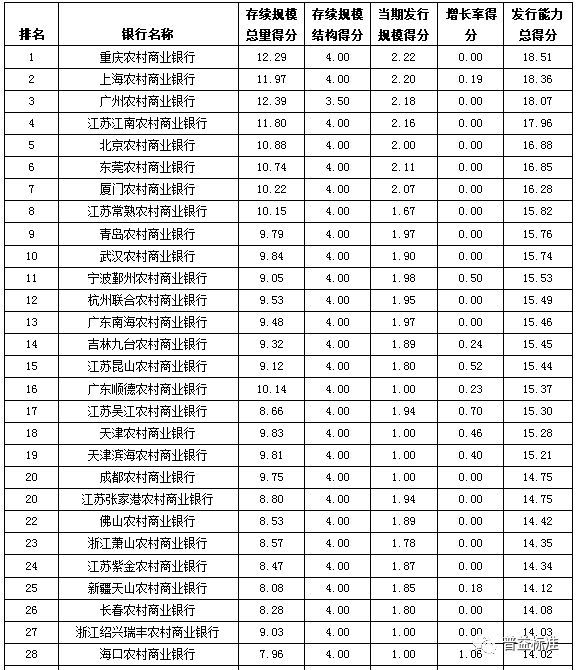

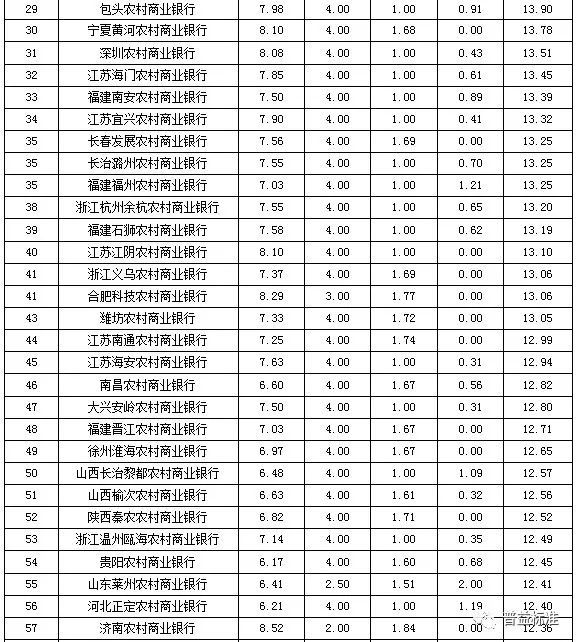

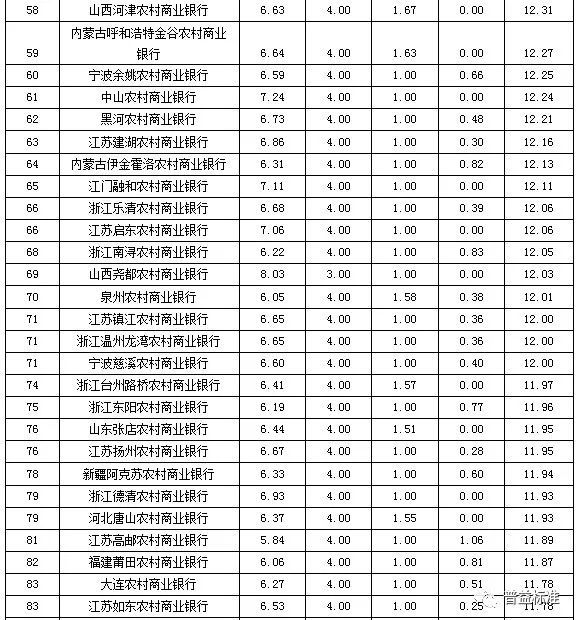

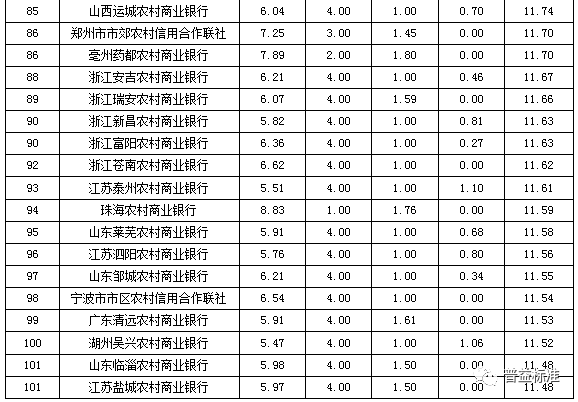

| 发行能力排名

全国性银行排名前五的依次为中国工商银行、招商银行、中国民生银行、中国农业银行、中信银行;

城市商业银行排名前十的依次为北京银行、上海银行、江苏银行、南京银行、宁波银行、天津银行、哈尔滨银行、徽商银行、杭州银行、长沙银行;

农村金融机构排名前十的依次为重庆农商银行、上海农商银行、广州农商银行、江苏江南农商银行、北京农商银行、东莞农商银行、厦门农商银行、江苏常熟农商银行、青岛农商银行、武汉农商银行。

在全国性商业银行中,2018年2季度银行理财产品发行能力排名前五的银行依次是中国工商银行、招商银行、中国民生银行、中国农业银行、中信银行。

在城市商业银行中,银行理财产品发行能力排名前十的银行依次是北京银行、上海银行、江苏银行、南京银行、宁波银行、天津银行、哈尔滨银行、徽商银行、杭州银行、长沙银行。

根据普益标准数据统计显示,2018年2季度城市商业银行存续数量为37260款,环比增加82款,存续规模为4.61万亿元,环比下降1.56%,同比增长5.36%。发行能力排名主要考虑了存续规模总量、同业规模占比、当期发行规模和存续规模增长率,其中存续规模总量得分分值较大。

在农村金融机构中,银行理财产品发行能力排名前十的银行依次是重庆农商银行、上海农商银行、广州农商银行、江苏江南农商银行、北京农商银行、东莞农商银行、厦门农商银行、江苏常熟农商银行、青岛农商银行、武汉农商银行。

根据普益标准数据统计显示,2018年2季度农村金融机构(包括农商行、农信社、农合行)的产品存续数量为30913款,环比减少445款,存续规模为1.51万亿元,环比下降6.40%,同比增长7.82%。

表2:发行能力排行榜(2018年2季度)

全国性商业银行

城市商业银行

农村金融机构

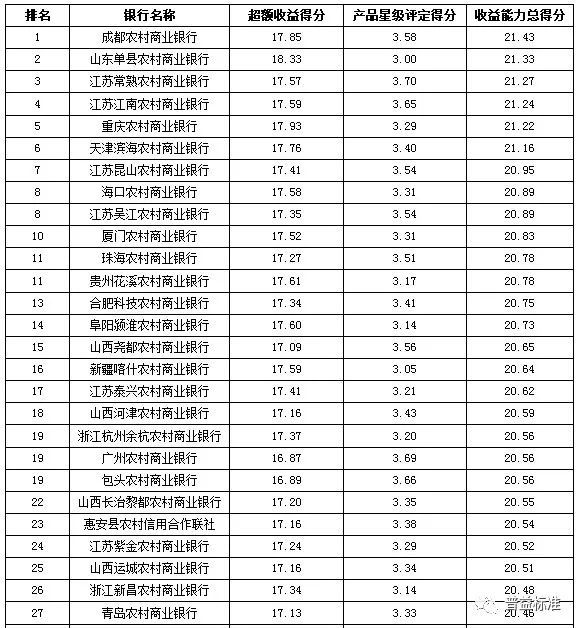

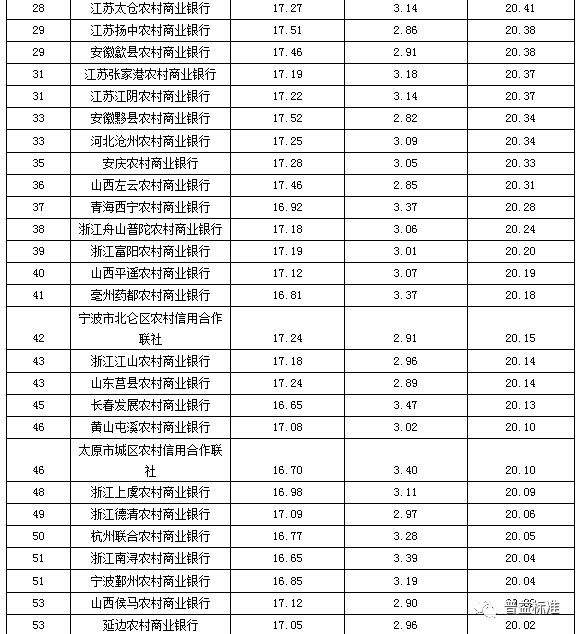

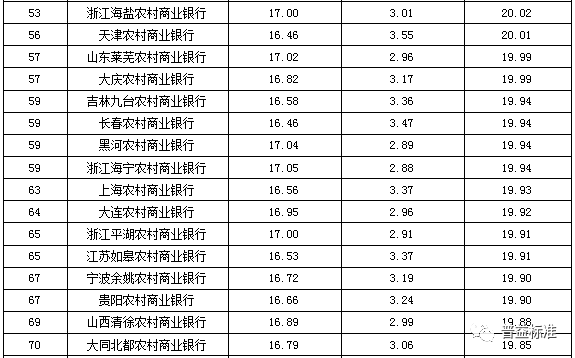

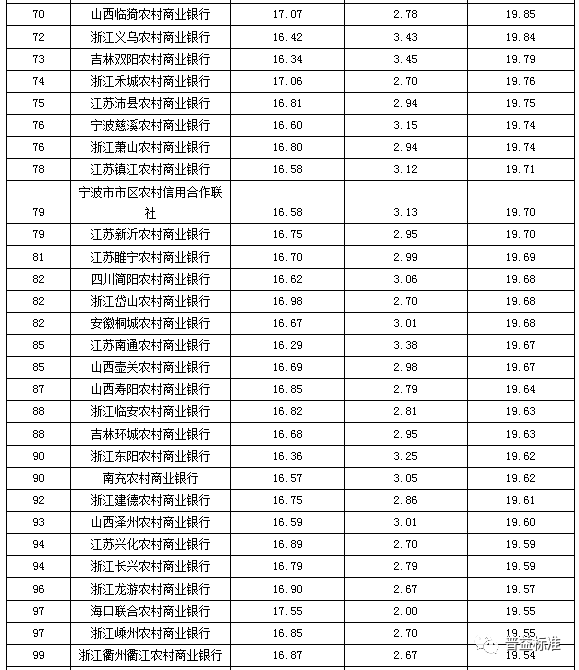

| 收益能力排名

全国性银行排名前五的依次为浙商银行、兴业银行、渤海银行、华夏银行、中国民生银行;

城市商业银行排名前十的依次为南京银行、大连银行、洛阳银行、重庆银行、浙江稠州商业银行、唐山银行、广东华兴银行、营口沿海银行、锦州银行、江苏银行;

农村金融机构排名前十的依次为成都农商银行、山东单县农商银行、江苏常熟农商银行、江苏江南农商银行、重庆农商银行、天津滨海农商银行、江苏昆山农商银行、海口农商银行、江苏吴江农商银行、厦门农商银行。

新版的银行理财能力排名指标体系中,对收益能力的计算主要包含了超额收益和星级产品评定两部分。其中,超额收益综合考虑了预期收益型产品和净值型产品的收益水平,并且在计算过程中剔除了投资对象、投资门槛等因素的影响。与上一版本相比,新版本对收益能力的计算更加细化。产品星级评定得分则是对考察期内各家银行理财产品被普益标准评为星级产品的产品数量进行考察。

在全国性商业银行中,收益能力排名前五的银行依次是浙商银行、兴业银行、渤海银行、华夏银行、中国民生银行。

在城市商业银行中,收益能力排名前十的银行依次是南京银行、大连银行、洛阳银行、重庆银行、浙江稠州商业银行、唐山银行、广东华兴银行、营口沿海银行、锦州银行、江苏银行。

在农村金融机构中,收益能力排名前十的银行依次为成都农商银行、山东单县农商银行、江苏常熟农商银行、江苏江南农商银行、重庆农商银行、天津滨海农商银行、江苏昆山农商银行、海口农商银行、江苏吴江农商银行、厦门农商银行。

表3:收益能力排行榜(2018年2季度)

全国性商业银行

城市商业银行

农村金融机构

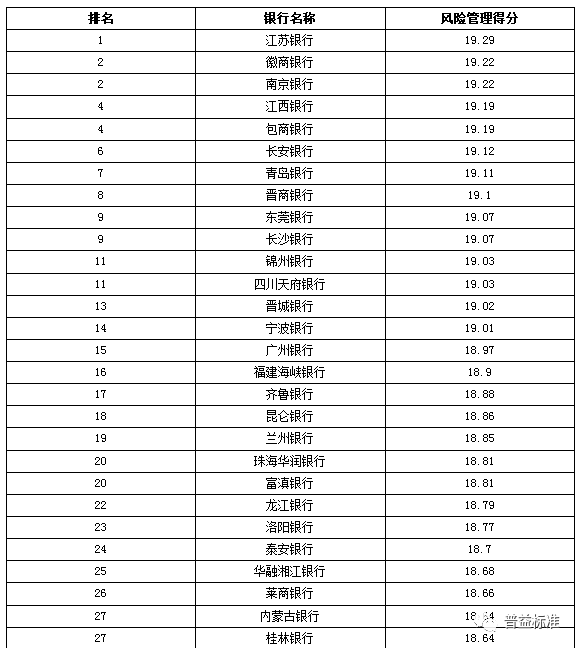

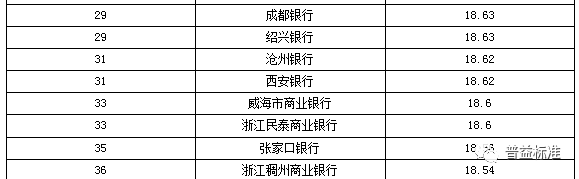

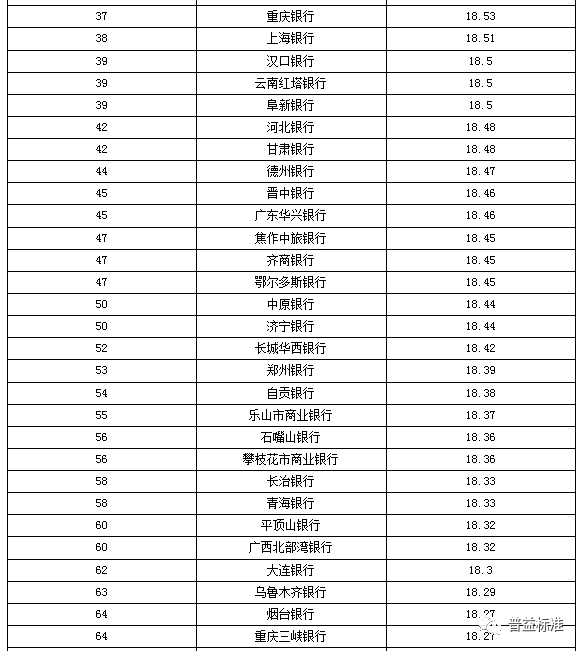

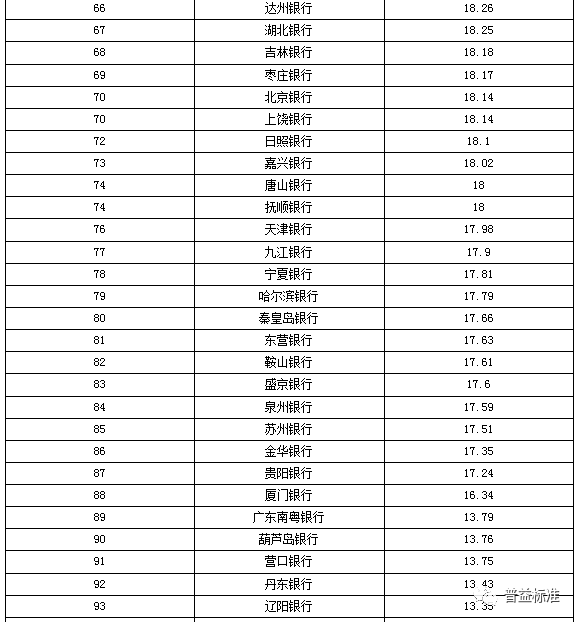

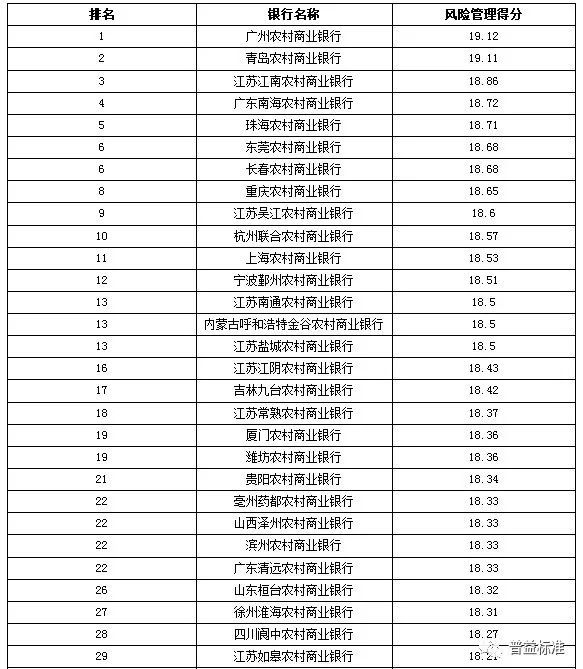

| 风险管理能力排名

全国性银行排名前五的依次为招商银行、兴业银行、中信银行(并列第2)、中国邮政储蓄银行和华夏银行;

城市商业银行排名前十的依次为江苏银行、徽商银行、南京银行(并列第2)、江西银行、包商银行(并列第4)、长安银行、青岛银行、晋商银行、东莞银行和长沙银行(并列第9);

农村金融机构排名前十的依次为广州农商银行、青岛农商银行、江苏江南农商银行、广东南海农商银行、珠海农商银行、东莞农商银行、长春农商银行(并列第6)、重庆农商银行、江苏吴江农商银行和杭州联合农商银行。

2018年2季度中,全国性商业银行中,风险管理能力排名前五的银行依次是招商银行、兴业银行、中信银行(并列第2)、中国邮政储蓄银行和华夏银行。

风险管理能力的计算得分主要由三大部分组成,分别为风险管理制度建设、产品层面风险管理表现以及风险事件调整项。4月27日,资管新规的发布促使银行资管业务发展方向发生巨变,理财产品净值化要求带来的风险中枢上移对银行的风险管理能力提出了更高的要求。从2季度全国性银行风险管理能力来看,在更为完善的业务流程及更为强大的投研能力支撑下,全国性银行风险管理能力相较其它类型银行优势显著。同时,在1季度监管层加强对于销售层面乱象的整治后,第2季度全国性银行未曝出明显的风险事件,凸显在监管环境持续收严过程中,全国性银行积极应对的态度。

2018年2季度,城市商业银行中,风险管理能力排名前十的银行依次是江苏银行、徽商银行、南京银行(并列第2)、江西银行、包商银行(并列第4)、长安银行、青岛银行、晋商银行、东莞银行和长沙银行(并列第9) 。

城市商业银行风险管理能力得分与全国性银行仍有一定的差异,主要体现在前中后台设置的完备程度及季末存续规模波动表现两个方面。相比于全国性银行,城市商业银行银行无论是在岗位设置的完备性以及人员配置的充足程度方面都有较大差距,这样的差异致使城市商业银行常出现一人身兼数职的情况。而该情况除了降低从业人员在单一领域的专业化程度外,也极大的增加了操作风险。资管新规时代中,银行资管所面临的竞争压力日益渐长,人力缺失的压力将进一步体现。除此之外,目前不少城市商业银行仍表现出了季末规模大幅调动的情况,而在这样冲时点动作背后所蕴藏的流动性风险仍然值得警惕。

2018年第2季度,农村金融机构中,风险管理能力排名前十的银行依次是广州农商银行、青岛农商银行、江苏江南农商银行、广东南海农商银行、珠海农商银行、东莞农商银行、长春农商银行(并列第6)、重庆农商银行、江苏吴江农商银行和杭州联合农商银行。

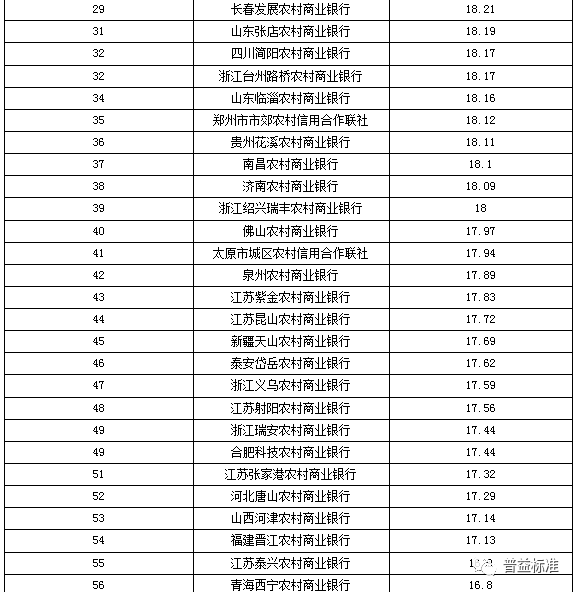

表4:风险管理能力排行榜(2018年2季度)

全国性商业银行

城市商业银行

农村金融机构

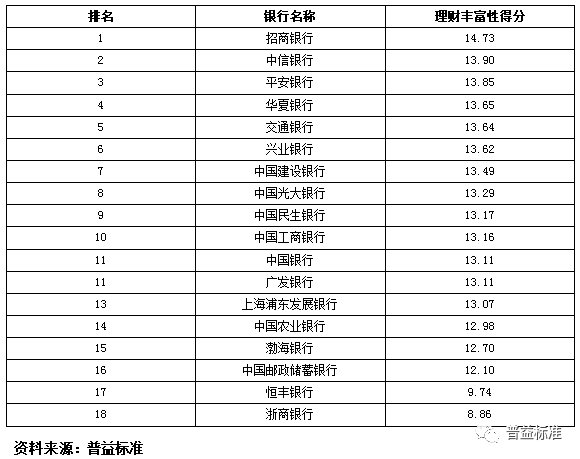

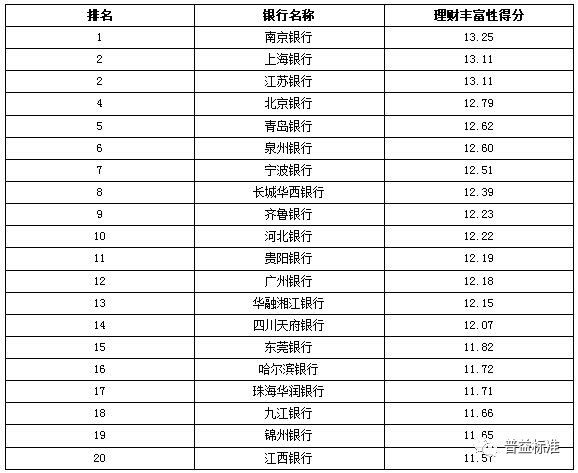

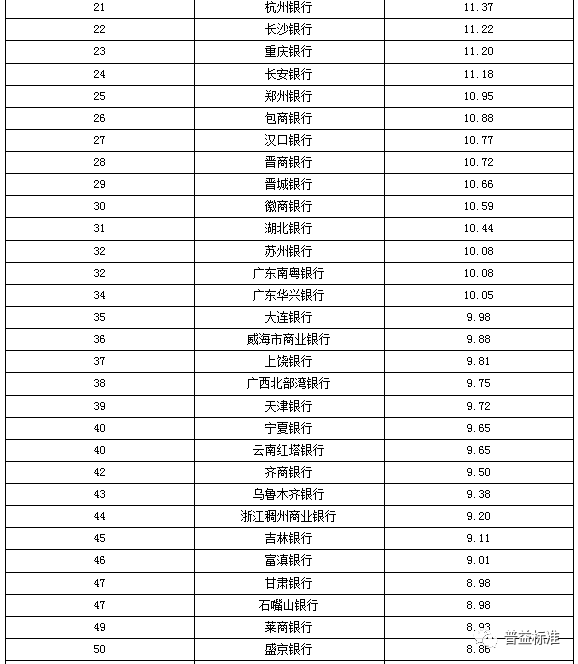

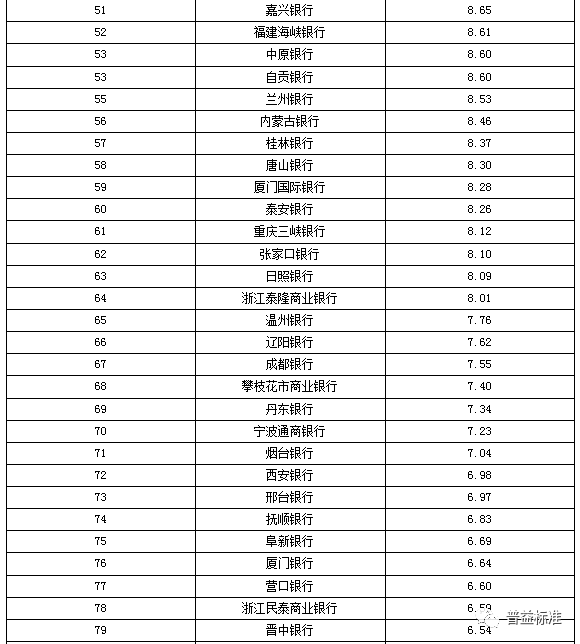

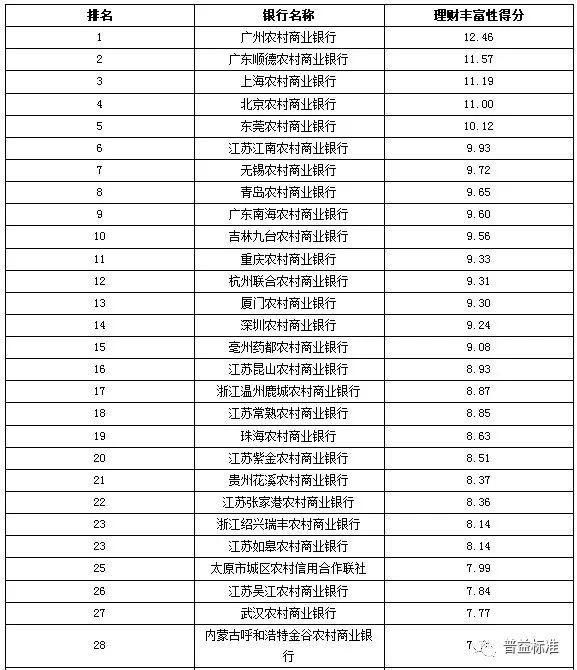

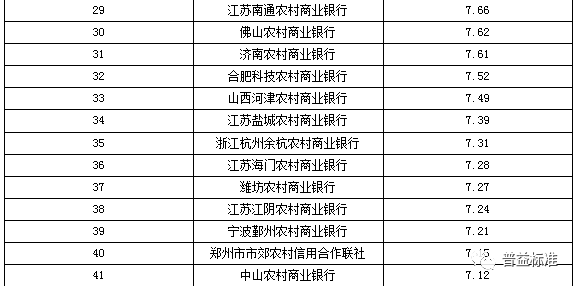

| 理财产品丰富性排名

全国性银行排名前五的依次为招商银行、中信银行、平安银行、华夏银行以及交通银行;

城市商业银行排名前十的依次为南京银行、上海银行、江苏银行(并列第2)、北京银行、青岛银行、泉州银行、宁波银行、长城华西银行、齐鲁银行和河北银行;

农村金融机构排名前十的依次为广州农商银行、广东顺德农商银行、上海农商银行、北京农商银行、东莞农商银行、江苏江南农商银行、无锡农商银行、青岛农商银行、广东南海农商银行和吉林九台农商银行。

本次产品丰富性排名考虑了投资币种、投资对象、投资起点、开放类型、客户类型、是否发行净值型产品、产品日均在售数量、是否开展FOF/MOM业务、创新产品考察等多个维度。同时针对封闭式预期收益型产品、开放式预期收益型产品、净值型产品设定了不同的评分标准,以保证发行不同产品的银行排名的公正性。

在资管新规后,银行资管业务将以配置产品组合满足客户多元化的投资需求为目的。这也对银行产品池提供了更高的要求,只有愈加完善的产品池,才能够通过组合搭配覆盖更广阔的的客户需求,进一步凸显出理财产品丰富性的重要程度。

2018年2季度中,全国性商业银行中,理财产品丰富性排名前五的银行依次是招商银行、中信银行、平安银行、华夏银行以及交通银行。

2018年2季度,城市商业银行中,理财产品丰富性排名前十的银行依次是南京银行、上海银行、江苏银行(并列第2)、北京银行、青岛银行、泉州银行、宁波银行、长城华西银行、齐鲁银行和河北银行。

2018年2季度,农村金融机构中,理财产品丰富性排名前十的银行依次为广州农商银行、广东顺德农商银行、上海农商银行、北京农商银行、东莞农商银行、江苏江南农商银行、无锡农商银行、青岛农商银行、广东南海农商银行和吉林九台农商银行。

表5:理财产品丰富性排行榜(2018年2季度)

全国性商业银行

城市商业银行

农村金融机构

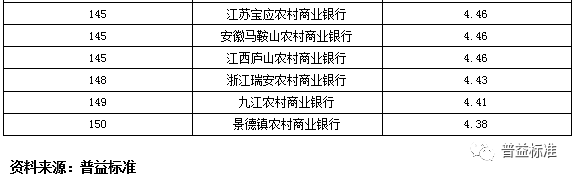

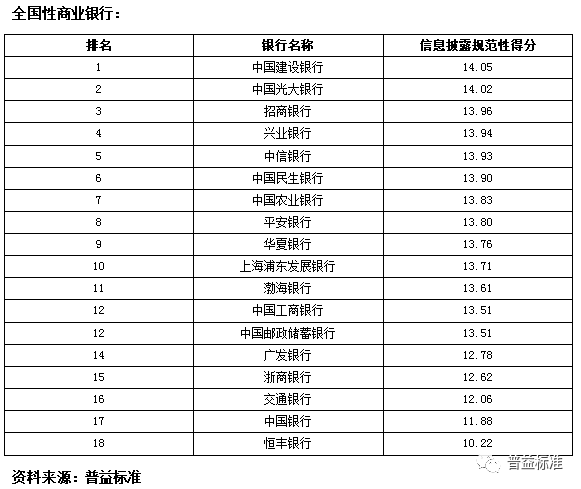

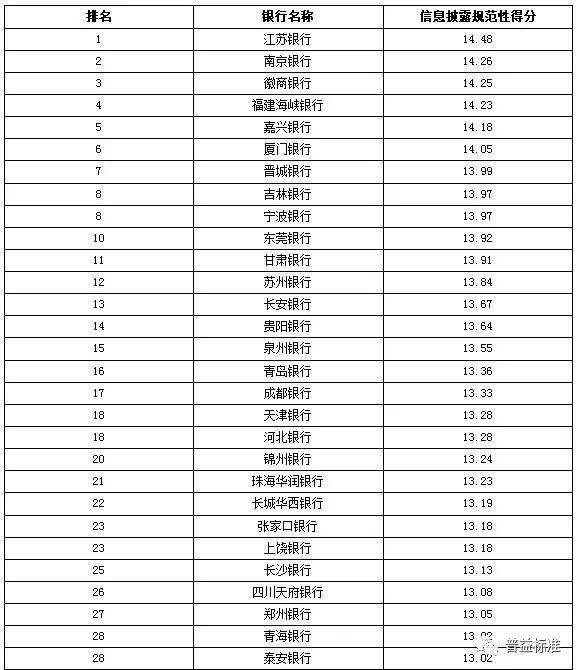

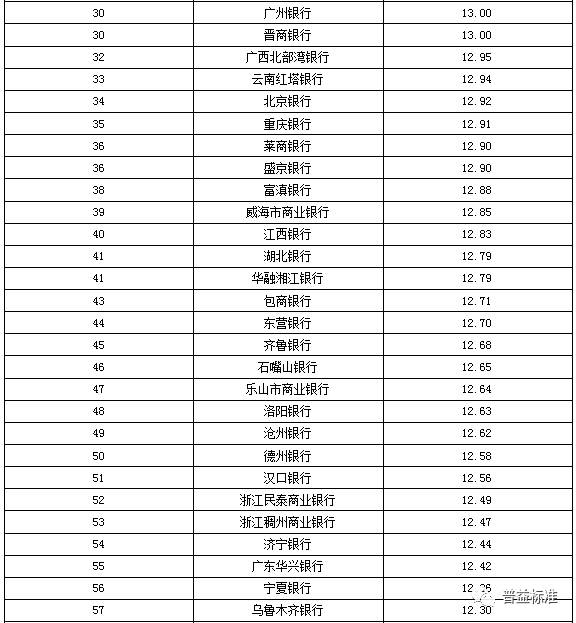

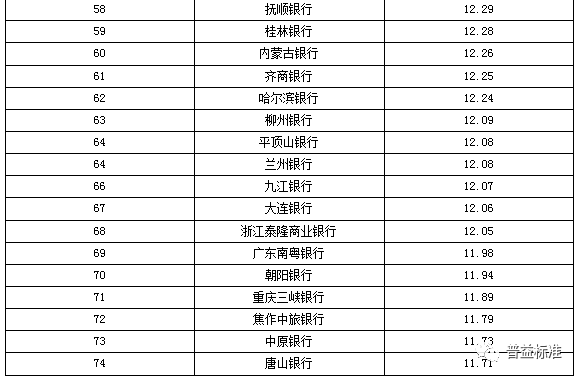

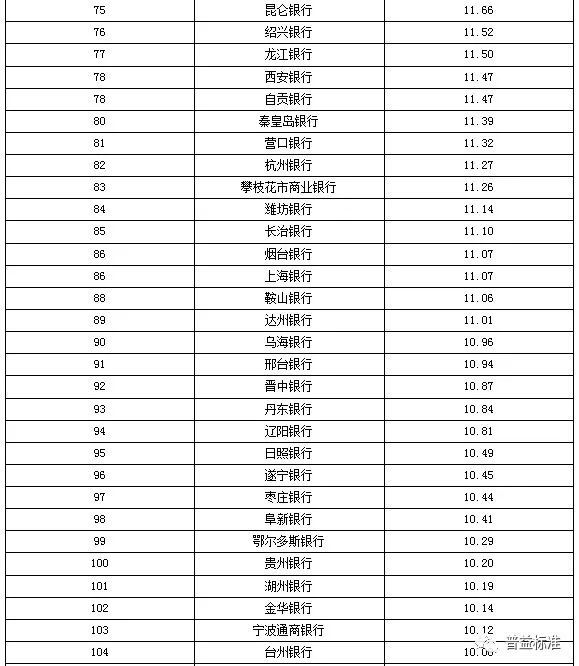

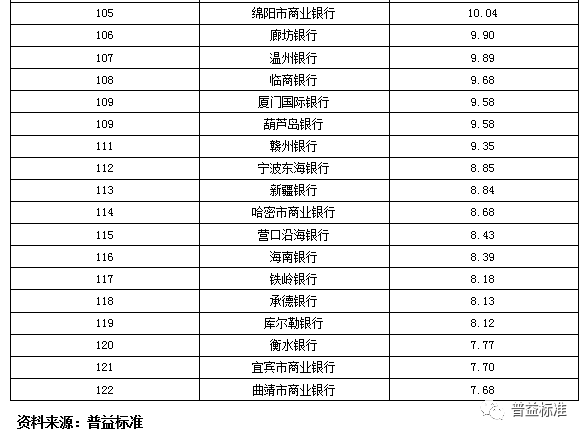

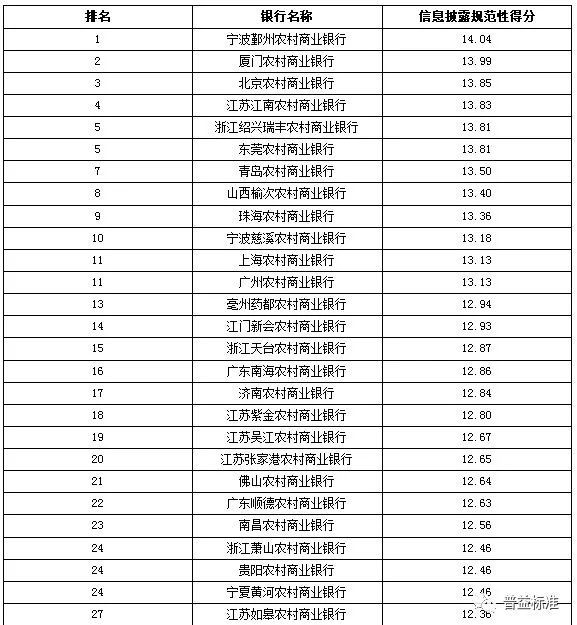

| 信息披露规范性排名

全国性银行排名前五的依次为中国建设银行、中国光大银行、招商银行、兴业银行和中信银行;

城市商业银行排名前十的依次为江苏银行、南京银行、徽商银行、福建海峡银行、嘉兴银行、厦门银行、晋城银行、吉林银行、宁波银行(并列第8)和东莞银行;

农村金融机构排名前十的依次为宁波鄞州农商银行、厦门农商银行、北京农商银行、江苏江南农商银行、浙江绍兴瑞丰农商银行、东莞农商银行(并列第5)、青岛农商银行、山西榆次农商银行、珠海农商银行、宁波慈溪农商银行。

信息披露规范性的考察划分为针对预期收益型产品及净值型产品的考察。其中针对预期收益型产品的考察将从发行、到期、运行三个方面评估银行理财的信息披露质量。而针对净值型产品的考察则将主要考虑净值披露质量及频率。

2018年2季度,全国性商业银行中,信息披露规范性排名前五的银行依次是中国建设银行、中国光大银行、招商银行、兴业银行和中信银行。

2018年2季度,全国性银行继续保持自身在净值披露方面的优势,同时在预期收益型产品运行公告的披露上有显著改善,共10家银行获得运行信息满分,较上季度的3家有明显提升。具体来看,全国性银行发行及到期信息披露表现均保持了相对较高水平,且各家银行披露质量差异较小,随着运行信息披露的持续提升,全国性银行整体信息披露得分有明显上涨。考虑到未来产品净值化后,信息披露的重要性将进一步提升,因此全国性银行信息披露水平的提升也从侧面反映全国性银行资管业务转型的提速。

城市商业银行中,2018年2季度信息披露规范性排名前十的银行依次是江苏银行、南京银行、徽商银行、福建海峡银行、嘉兴银行、厦门银行、晋城银行、吉林银行、宁波银行(并列第8)和东莞银行。

农村金融机构中,2018年2季度信息披露规范性排名前十的银行依次为宁波鄞州农商银行、厦门农商银行、北京农商银行、江苏江南农商银行、浙江绍兴瑞丰农商银行、东莞农商银行(并列第5)、青岛农商银行、山西榆次农商银行、珠海农商银行、宁波慈溪农商银行。

表6:信息披露规范性排行榜(2018年2季度)

全国性商业银行

城市商业银行

农村金融机构

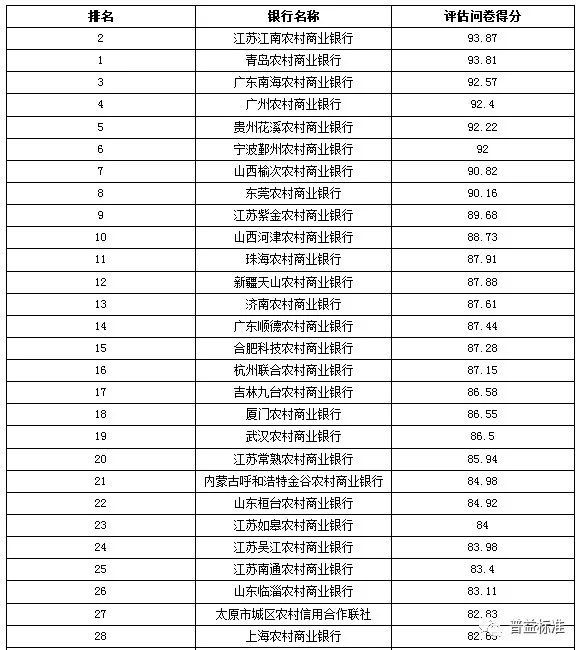

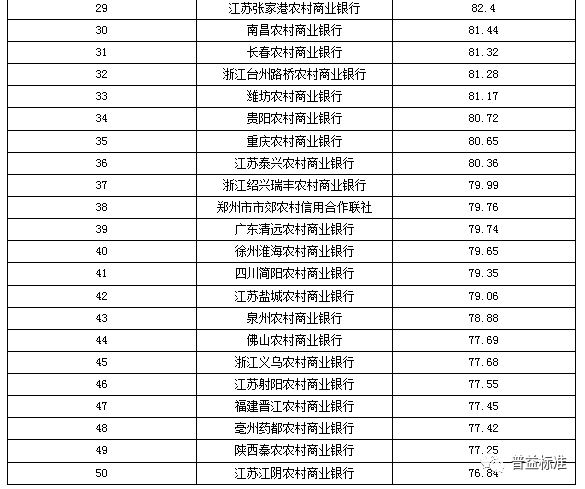

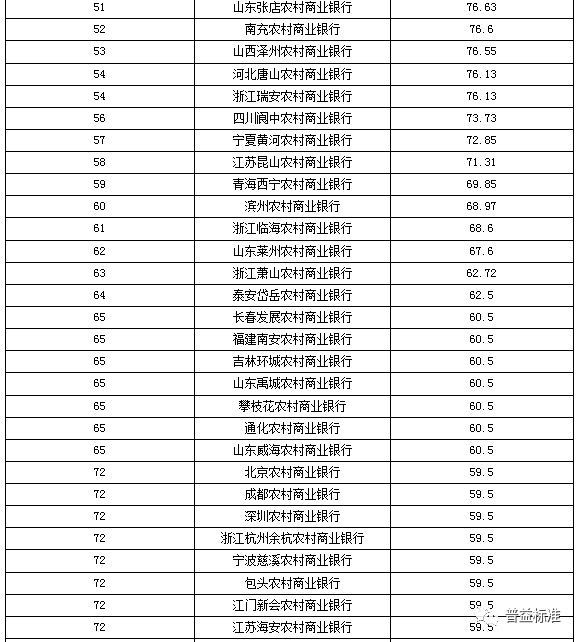

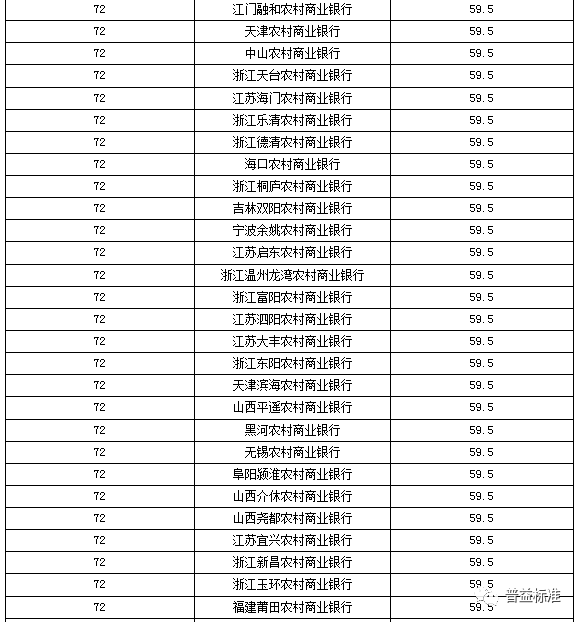

| 评估问卷测度

2018年2季度银行理财能力排名的评估问卷分数,得分如下:

表7:评估问卷得分(2018年2季度)

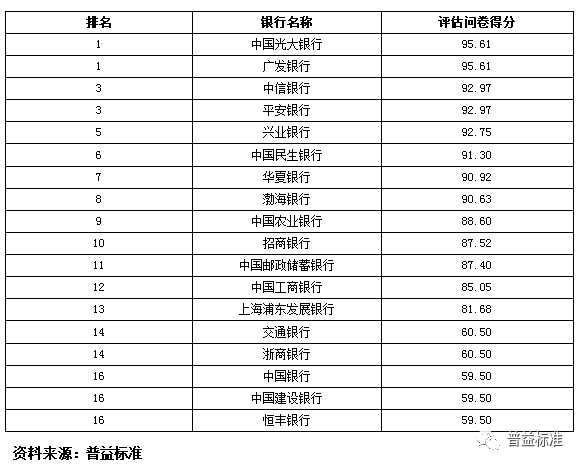

全国性商业银行

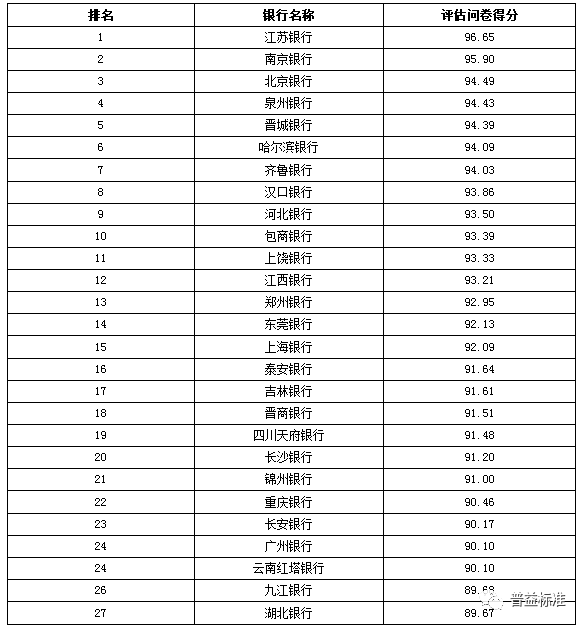

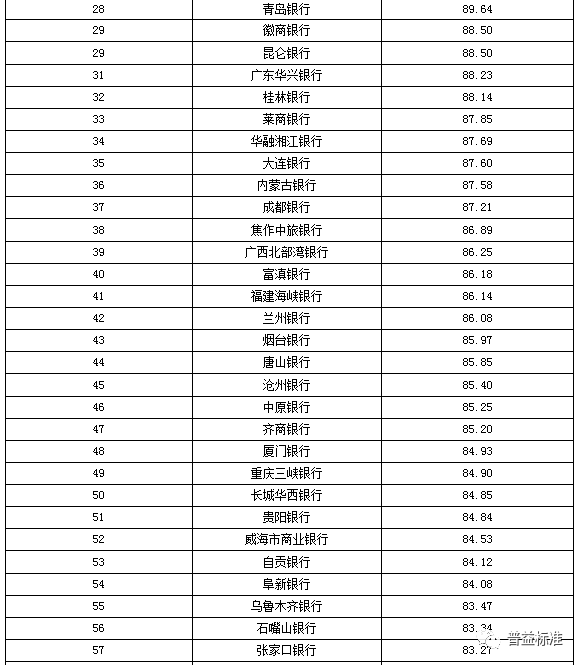

城市商业银行

农村金融机构